스코어카드 변환 & 등급화¶

1.1 스코어카드 변환: Anchor Score & PDO¶

WoE 로지스틱 회귀에서 최종 신용점수가 변수별 부분점수의 합으로 표현되는 이유는 로짓의 선형성 때문이다.

왜 Good Odds로 전환하는가?¶

Odds 방향 전환: Bad Odds → Good Odds

지금까지(개요~단변량 LR)는 Bad Odds \(p/(1-p)\)를 사용했다. 불량 확률 \(p\)가 높으면 Odds도 높아지므로 이론 설명에 직관적이었다.

스코어카드 단계에서는 Good Odds \((1-p)/p\)로 전환한다. 이유는 다음과 같다.

| 이유 | 설명 |

|---|---|

| 점수 방향의 직관성 | "점수가 높으면 우량" — 심사역·고객·경영진 모두 자연스럽게 이해 |

| WoE 부호와의 일관성 | Good Odds 기준에서 WoE 양수 = 우량 구간, 음수 = 불량 구간. 점수 기여 방향과 부호가 일치 |

| 실무 관행 | NICE·KCB 등 국내 CB사와 해외 주요 CB(FICO, Experian) 모두 "높을수록 우량" 체계 |

수식적으로 두 Odds는 역수 관계이므로, 로그를 취하면 부호만 반전된다:

아래 점수 공식에서는 Good Odds의 로그를 직접 사용하여 이 전환을 반영한다.

수식의 원리 이해¶

Good Odds가 높을수록 우량하므로, 점수와 Good Odds는 정비례 관계로 설계된다.

Good Odds가 클수록(우량할수록) 점수가 높아지는 직관적 구조다. Part 5에서는 y = 1 = Good으로 전환하였으므로, Good Odds 로지스틱 회귀의 계수를 직접 사용한다:

여기서 \(\beta_0, \beta_j\)는 Good Odds 모형(y=1=Good)의 회귀계수다. WoE = ln(%Good/%Bad)와 log-odds 방향이 일치하므로 \(\beta_j > 0\)이 자연스럽게 성립한다(Part 1~4의 Bad Odds에서는 \(\beta \approx -\text{WoE}\)였지만, Good Odds 전환 후에는 \(\beta \approx +\text{WoE}\)가 된다).

따라서 점수 전개식은:

WoE가 양수(우량 구간)이면 점수가 올라가고, 음수(불량 구간)이면 내려간다 — 부호의 직관이 완벽하게 일치한다.

A — Anchor Score (기준점수)

특정 기준 오즈(\(\theta_0\))에 대응하는 목표 점수로, 점수 체계의 기준점(닻)을 설정한다.

예: "Odds 1:1(Good:Bad, PD≈50%)일 때 600점" → \(\theta_0=1\), \(A_{\text{target}}=600\)

실무에서 통상 500~700점 범위 내 중간값으로 설정. 기관별 점수 체계 정책에 따라 결정.

B — PDO (Points to Double the Odds)

오즈(Good:Bad)가 2배 증가할 때(불량 확률이 절반으로 줄어들 때) 점수가 몇 점 상승하는지를 결정하는 스케일 파라미터.

예: PDO=20이면 Odds가 2배마다 점수 +20점. PDO가 클수록 점수 분포가 넓어짐.

실무에서 통상 10~25점 사이 설정. 점수 체계의 분해능(Granularity) 조절.

스케일링 상수 유도 — 정확한 수식¶

Score = \(A_{\text{const}} + B \times \ln(\text{Odds})\) 형태로 표현할 때, Anchor Score 조건과 PDO 정의로부터 \(A_{\text{const}}\)와 B를 역산한다.

① PDO 정의에서 B 산출:

Good Odds = \(\theta_0\)일 때 Score = \(A_{\text{target}}\), Good Odds = \(2\theta_0\)일 때 Score = \(A_{\text{target}} + \text{PDO}\)

② Anchor Score 조건에서 \(A_{\text{const}}\) 산출:

\(A_{\text{const}}\)와 \(A_{\text{target}}\)의 구분

\(A_{\text{target}}\)은 "기준 Odds에서의 목표 점수(예: 600점)"이고, \(A_{\text{const}}\)는 수식의 상수항이다. 기준 Odds \(\theta_0=1\)(\(\ln 1=0\))로 설정하면 \(A_{\text{const}} = A_{\text{target}}\)으로 동일해진다. 이것이 실무에서 "Anchor Score = 600, 기준 Odds = 1:1"로 설정하는 이유다. \(\theta_0 \neq 1\)이면 두 값이 달라지므로 혼동 주의.

수치 예시: PDO=20, \(A_{\text{target}}=600\), 기준 Odds=1(\(\ln 1=0\))이면:

스코어카드의 실제 구조 — 고정 부분점수 테이블¶

스코어카드에서 "부분점수"는 고객마다 매번 계산하는 값이 아니다. 각 변수의 구간(Bin)마다 미리 계산된 고정 정수값을 테이블로 만들어두고, 고객의 구간을 찾아 해당 점수를 합산하는 구조다.

변수 j의 b번째 구간(Bin)에 대응하는 부분점수(Part Score)는:

여기서 \(\text{WoE}_{j,b}\)는 변수 j의 b번째 구간에 사전 계산된 고정값이며, 고객마다 달라지지 않는다. \(\beta_j\)는 Good Odds Full Model의 다변량 회귀계수, k는 모형에 포함된 변수 수, B는 PDO/ln2다. 절편 \(\beta_0\)는 k개 변수에 균등 배분된다.

스코어카드 테이블 예시 — 매출액 변수

모형 설정: β₀ = +2.50 (Good Odds), β(매출액) = 0.72, B ≈ 28.85, k = 4개 변수

절편 배분: \(B \times \beta_0 / k = 28.85 \times 2.50 / 4 \approx +18.0\)

| 구간(Bin) | 매출액 범위 | WoE | B×β×WoE | 절편 배분 | 부분점수(정수) |

|---|---|---|---|---|---|

| Bin 1 | 500억 이상 | +1.20 | 28.85×0.72×1.20 = +24.9 | +18.0 | +43점 |

| Bin 2 | 100~500억 | +0.45 | 28.85×0.72×0.45 = +9.3 | +18.0 | +27점 |

| Bin 3 | 30~100억 | −0.10 | 28.85×0.72×(−0.10) = −2.1 | +18.0 | +16점 |

| Bin 4 | 30억 미만 | −0.95 | 28.85×0.72×(−0.95) = −19.7 | +18.0 | −2점 |

WoE가 양수(우량)인 구간일수록 부분점수가 높고, 음수(불량)인 구간일수록 낮다 — 부호의 직관이 완벽하게 일치한다.

n개 변수 합산 — 최종 점수 산출 과정¶

최종 점수는 모든 변수의 부분점수를 단순 합산한 것이다:

\(b(i,j)\)는 고객 \(i\)가 변수 \(j\)에서 해당하는 Bin 번호다.

4개 변수 합산 예시 — 기업 A의 점수 산출

모형: 매출액, 업력, 부채비율, 신용조회건수 (k=4), \(A_{\text{const}}\) = 600

| 변수 | 기업 A의 값 | 해당 구간 | 부분점수 |

|---|---|---|---|

| 매출액 | 200억 | Bin 2 (100~500억) | +27점 |

| 업력 | 12년 | Bin 1 (10년 초과) | +35점 |

| 부채비율 | 180% | Bin 3 (150~250%) | +12점 |

| 신용조회건수 | 3건 | Bin 2 (2~5건) | +8점 |

| Σ 부분점수 | +82점 |

기업 A는 682점으로 "일반 양호 거래처" 등급에 해당한다.

Lookup 테이블 — 운영 시스템 구현¶

개발 단계에서 산출한 부분점수를 고정 정수 테이블(Lookup Table)로 전환하면, 운영 시스템에서는 회귀 계산 없이 테이블 조회(lookup) + 합산만으로 점수를 산출할 수 있다.

Lookup Table 예시 (전체 변수)

| 변수 | Bin 1 | Bin 2 | Bin 3 | Bin 4 |

|---|---|---|---|---|

| 매출액 | +43 | +27 | +16 | −2 |

| 업력 | +35 | +20 | +5 | −10 |

| 부채비율 | +30 | +18 | +12 | −5 |

| 신용조회건수 | +25 | +8 | −3 | −15 |

점수 산출 절차:

- 고객의 각 변수 값을 확인

- 해당 Bin을 찾아 부분점수를 조회 (테이블 lookup)

- 모든 변수의 부분점수를 합산

- \(A_{\text{const}}\)(600)를 더하여 최종 점수 산출

이 테이블은 모형 개발 시 1회만 계산하고, 이후 운영 시 수만~수십만 건의 고객 점수를 단순 조회+합산으로 처리한다. 로지스틱 회귀나 WoE 계산이 실시간으로 필요하지 않으므로, 레거시 전산 시스템에서도 즉시 구현 가능하다는 것이 전통적 스코어카드의 핵심 장점이다.

가산성(Additivity)

최종 신용점수 = \(A_{\text{const}}\) + 각 변수 부분점수의 합. 이 구조 덕분에 심사역이 "왜 이 고객의 점수가 낮은가"를 변수별로 분해해서 설명할 수 있고, 전산 시스템에서도 단순 테이블 조회(lookup)로 빠르게 점수를 계산할 수 있다.

점수의 해석¶

스코어카드 점수는 고객 신용도의 순위 척도다. 점수가 높을수록 신용도가 높고(PD 낮음), 낮을수록 불량 위험이 높다. 단, 점수의 절대 수준은 Anchor Score와 PDO 설정에 따라 기관마다 달라지므로, 점수 자체보다 등급별 실제 부도율 대응표(Rating Master Table)가 더 중요하다.

Score → Odds → 확률 역산 과정¶

점수가 주어졌을 때 불량 확률을 역산하는 절차다. Score = \(A_{\text{const}} + B \times \ln(\text{Odds})\) 공식을 역으로 풀면:

수치 예시 (A_const = 600, B = 28.85):

| Score | \(\ln(\text{Good Odds})\) | Good Odds | PD = 1/(1+Odds) |

|---|---|---|---|

| 700 | (700−600)/28.85 = +3.47 | 32.14 (≈ 32:1) | 3.0% |

| 650 | (650−600)/28.85 = +1.73 | 5.64 (≈ 6:1) | 15.1% |

| 600 | (600−600)/28.85 = 0.00 | 1.000 (1:1) | 50.0% |

| 550 | (550−600)/28.85 = −1.73 | 0.177 (≈ 1:6) | 85.0% |

Anchor Score의 의미

600점 = Odds 1:1 = PD 50%가 되는 것은 Anchor Score를 Odds 1:1에 설정했기 때문이다. 실무에서는 Intercept Correction 후의 β₀를 사용하므로 실제 600점 고객의 PD는 50%보다 훨씬 낮다(예: 2~5%). 위 표는 수식 구조를 이해하기 위한 이론적 역산이며, 실제 PD는 Rating Master Table의 캘리브레이션 PD를 사용한다.

| 점수 구간 예시 | Odds(Good:Bad) 근사 | PD 근사 | 실무 의미 |

|---|---|---|---|

| 700점 이상 | 수백:1 | 0.1% 미만 | 우량 거래처, 자동승인 대상 |

| 650~699점 | 수십:1 | 0.5~1% | 일반 양호 거래처 |

| 600~649점 | 10:1 내외 | 5~10% | 주의 필요, 추가 심사 검토 |

| 600점 미만 | 5:1 이하 | 15% 이상 | 고위험, 거절 또는 엄격한 조건부 승인 |

정수형 보정

로지스틱 회귀 산출 부분점수는 소수를 포함한다. 실무 시스템 구현 시 반올림하여 정수화한다. 반올림 오차는 절편 부분점수로 흡수하거나 PDO를 미세 조정하여 처리한다. 정수 변환 후에도 등급별 Bad Rate 단조성이 유지되는지 재확인이 필요하다.

1.2 평점 등급화(Rating Grade) & PD 캘리브레이션¶

스코어카드 변환으로 연속형 점수가 산출되지만, 실무 심사·한도·금리 정책 적용을 위해서는 점수를 이산(Discrete) 등급으로 변환하는 과정이 필요하다. 동시에 각 등급에 실제 부도율(PD)을 대응시키는 캘리브레이션을 수행해야 Basel IRB 모형으로 활용 가능하다.

등급 구간 설계 원칙¶

| 설계 방식 | 내용 | 장단점 |

|---|---|---|

| 동일 인원 구간 (Equal-frequency) | 각 등급에 동일한 수의 고객이 배치되도록 점수 경계 설정 | 각 등급의 통계적 안정성 확보 / 점수 구간 폭이 등급마다 달라짐 |

| 동일 점수 구간 (Equal-width) | 점수 범위를 균등하게 분할 (예: 10점 간격) | 직관적 이해 쉬움 / 고객 분포 쏠림 시 일부 등급 샘플 극소 |

| 업무 기준 구간 (Business-driven) | 기존 심사 정책, 금리 단계, 한도 구분과 연계하여 경계 설정 | 현업 적용 용이 / 통계적 최적과 괴리될 수 있음 |

| PD 기반 구간 (PD-aligned) | 등급 내 PD 범위가 Basel 내부등급 요건에 부합하도록 설계 | IRB 부합성 우수 / 설계 복잡도 높음 |

실무 권장

등급 수는 통상 10~15개. Basel IRB 최소 요건(BCBS 128 문단 404)은 비불량(Non-default) 7등급 이상 + 불량(Default) 1등급 이상이다. 등급 수가 너무 적으면 PD 차별화가 부족하고, 너무 많으면 등급별 샘플이 적어 통계적 불안정성이 커진다.

Beta Distribution Simulation — 등급 구간 최적화¶

위 4가지 설계 방식은 어느 것이든 분석가가 경계점을 직접 지정해야 한다는 한계가 있다. 등급 수가 10개라면 9개의 경계점을 결정해야 하고, 이들의 조합 공간은 방대하다. Beta Distribution Simulation은 이 탐색 과정을 체계적으로 자동화하는 방법이다.

핵심 아이디어¶

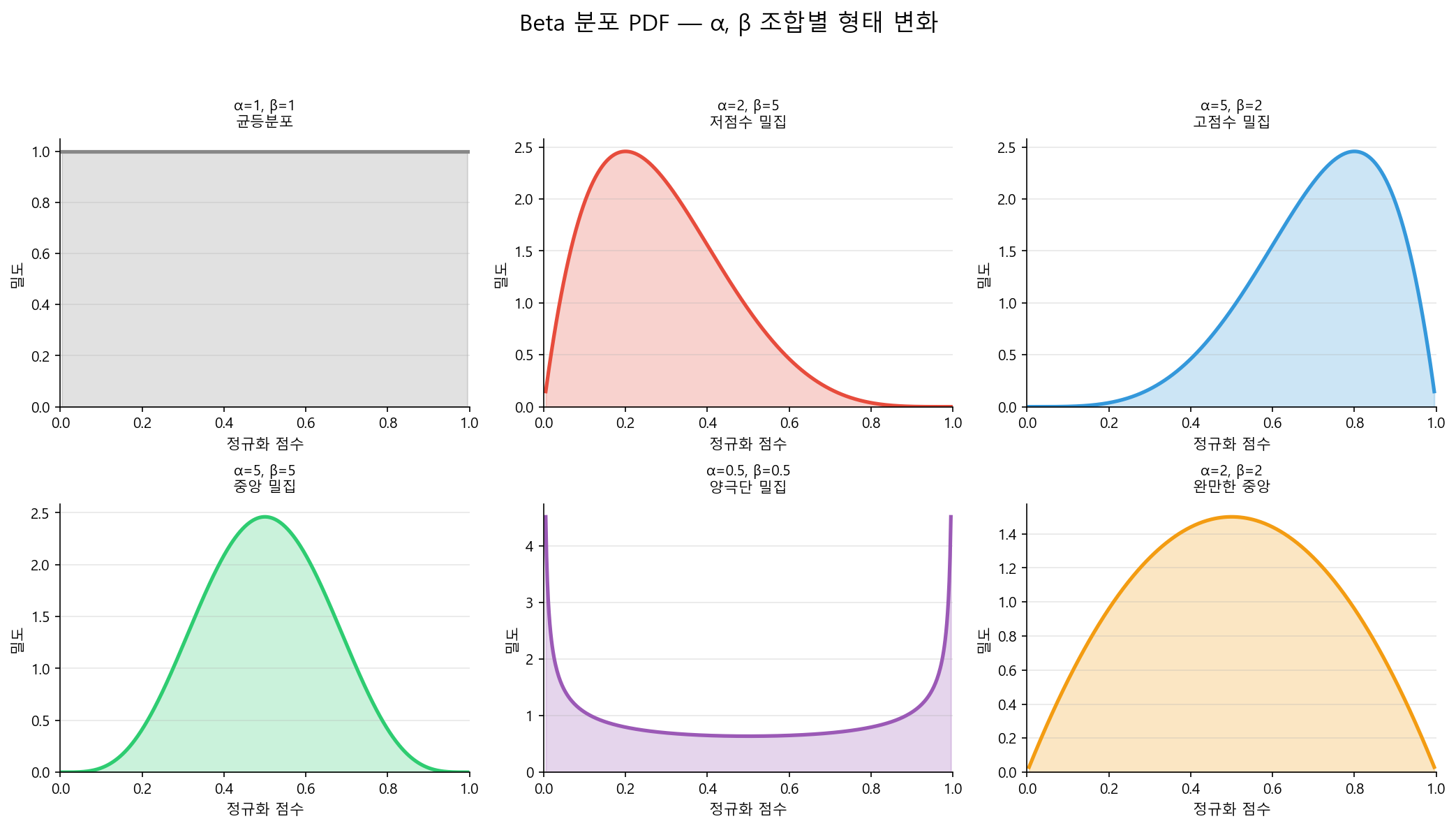

Beta 분포의 CDF(누적분포함수)를 이용해 점수 범위 위에 등급 경계점을 배치한다. Beta 분포의 두 파라미터 \(\alpha, \beta\)를 변경하면 경계점의 밀집 위치가 달라지므로, 다양한 등급 구조를 체계적으로 탐색할 수 있다.

K개 등급으로 나눌 때, k번째 경계점은:

여기서 \(F_{\text{Beta}}\)는 Beta 분포의 CDF, \(S_{\min}, S_{\max}\)는 점수의 최솟값·최댓값이다.

α, β에 따른 경계점 분포 변화¶

| α, β 조합 | 경계점 분포 특성 | 적합한 상황 |

|---|---|---|

| α = 1, β = 1 | 균등 배분 — Equal-width와 동일 | 점수 분포가 균일한 경우 |

| α > 1, β > 1 | 중간 점수대 밀집 — 양 극단은 넓게 | 중간 리스크 구간의 세밀한 구분이 필요할 때 |

| α < 1, β < 1 | 양 극단 밀집 — 중간은 넓게 | 우량/불량 경계를 정밀하게 나눠야 할 때 |

| α > 1, β < 1 | 저점수대(고위험) 밀집 | 불량 집중 구간의 세분화가 중요할 때 |

| α < 1, β > 1 | 고점수대(우량) 밀집 | 우량 고객의 세분화가 필요할 때 |

α, β 값을 바꾸면 분포의 형태가 완전히 달라진다. 이 형태가 곧 경계점이 어디에 촘촘하게 배치되는지를 결정한다.

직관적 이해

α, β가 모두 1이면 균등분포(직선)다. α를 키우면 경계점이 오른쪽(고점수)으로 쏠리고, β를 키우면 왼쪽(저점수)으로 쏠린다. 둘 다 키우면 중앙에 모이고, 둘 다 줄이면 양 끝에 퍼진다. 이 직관만 있으면 시뮬레이션 결과를 해석할 수 있다.

시뮬레이션 절차¶

1 탐색 그리드 설정

\(\alpha, \beta\) 각각에 대해 탐색 범위를 설정한다. 예를 들어 \(\alpha \in [0.3,\ 5.0]\), \(\beta \in [0.3,\ 5.0]\)을 0.1 간격으로 나누면 약 2,200개의 조합이 생성된다. 등급 수 K도 10~15개 범위에서 함께 탐색할 수 있다.

2 각 (α, β) 조합별 등급 구간 생성

식 (5)로 K−1개의 경계점을 산출하고, 개발 데이터셋의 각 고객을 해당 등급에 배정한다.

3 평가 지표 산출

각 등급 구조에 대해 다음 지표를 동시에 평가한다:

| 평가 기준 | 지표 | 기준 |

|---|---|---|

| 변별력 | AR, KS, AUC | 높을수록 좋음 — 등급이 Good/Bad를 잘 분리하는가 |

| 안정성 | PSI (개발 vs 검증) | 낮을수록 좋음 — 등급 분포가 시간에 따라 안정적인가 |

| 서열화 | 등급별 Bad Rate 단조성 | 필수 — 등급이 올라갈수록 Bad Rate가 반드시 감소해야 함 |

| 집중도 | 등급별 인원 비율 | 극단적 쏠림 없이 적정 분포 |

단조성은 Hard Constraint

변별력·안정성은 최적화 대상(Objective)이지만, Bad Rate 단조성은 위반 시 해당 조합을 즉시 제외하는 필수 제약이다. 단조성이 깨진 등급 체계는 아무리 KS가 높아도 사용할 수 없다.

4 최적 (α, β) 선택

단조성을 만족하는 조합 중에서, 변별력·안정성·집중도를 종합 평가하여 최적의 \((\alpha^*, \beta^*)\)를 선택한다. 실무에서는 가중합 방식으로 단일 스코어를 만들기도 한다:

가중치 \(w_1, w_2, w_3\)는 기관의 정책 우선순위에 따라 결정한다.

5 검증 및 확정

선정된 등급 구조를 OOT(Out-of-Time) 검증 데이터에 적용하여 동일한 지표를 재확인한다. 개발-검증 간 지표 괴리가 크면 과적합 가능성을 점검하고, 차선 조합을 검토한다.

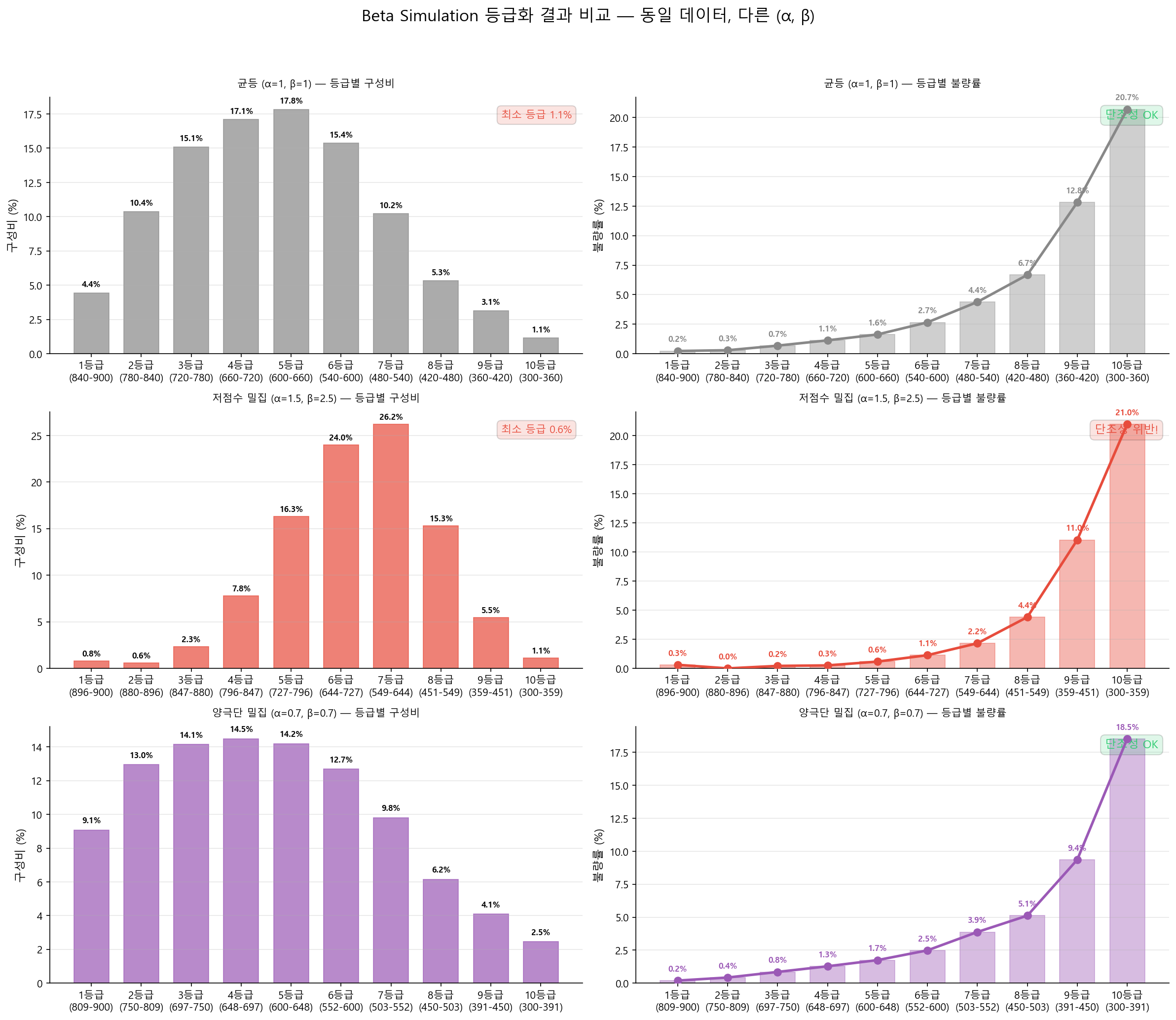

시뮬레이션 결과 예시¶

아래는 동일한 가상 데이터(4만 건, 점수 300~850)에 세 가지 \((\alpha, \beta)\) 조합을 적용한 결과다. 같은 데이터라도 파라미터에 따라 등급 구조가 완전히 달라진다.

| 시나리오 | 특징 | 판정 |

|---|---|---|

| 균등 (α=1, β=1) | 불량률 서열화(단조성) OK. 그러나 1등급(4.4%)·10등급(1.1%) 인원 과소 | 보통 — 양 극단 등급의 통계적 안정성 부족 |

| 저점수 밀집 (α=1.5, β=2.5) | 1등급 0.3% → 2등급 0.0%로 단조성 위반. 1~2등급 인원 1% 미만 | 부적합 — 우량 등급 세분화 과도, 사실상 무의미 |

| 양극단 밀집 (α=0.7, β=0.7) | 단조성 OK, 인원 분포 2.5%~14.5%로 가장 고름. 불량률 곡선 매끄러움 | 적합 — 균형 잡힌 등급 구조 |

이처럼 시뮬레이션을 통해 수천 개의 \((\alpha, \beta)\) 조합을 평가하고, 변별력·안정성·서열화·인원 분포를 모두 만족하는 최적 조합을 선택하는 것이 Beta Simulation 등급화의 핵심이다.

왜 Beta 분포인가?¶

등급 경계점 배치에 Beta 분포를 사용하는 이유는 다음과 같다:

| 특성 | 설명 |

|---|---|

| [0, 1] 정의역 | 점수를 [0, 1]로 정규화하면 CDF 값이 바로 경계점 비율이 됨 |

| 2개 파라미터로 다양한 형태 | 균등·좌편향·우편향·U자·종형 등 모든 분포 형태를 표현 가능 |

| 연속적 탐색 | α, β를 연속적으로 조절하여 경계점 이동을 매끄럽게 제어 |

| 해석 용이 | α, β 값만으로 경계점 밀집 방향을 직관적으로 이해 가능 |

Equal-frequency와의 관계

Equal-frequency(동일 인원) 방식은 점수의 경험적 CDF를 사용한 것으로 볼 수 있다. Beta Simulation은 이를 모수적(Parametric) CDF로 일반화한 것이다. Equal-frequency가 데이터에 완전히 종속되는 반면, Beta Simulation은 파라미터를 통해 데이터 의존도를 조절할 수 있다.

등급별 단조성(Monotonicity) 검증¶

등급이 올라갈수록(점수 높을수록) Bad Rate가 반드시 감소해야 한다. 역전 구간이 발생하면 모형의 변별력에 문제가 있거나 등급 경계 설계가 잘못된 것이다.

단조성 위반 처리

① 역전 구간의 등급을 인접 등급과 합병(Merge) → ② 재분할 후 재확인 → ③ 그래도 해결되지 않으면 Binning 재검토 또는 모형 재개발 검토. 단조성 위반은 Basel 검증에서 주요 지적 사항이다.

PD 캘리브레이션 전체 절차¶

1 개발 샘플 기반 등급별 실측 부도율 산출

등급별 불량자 수 / 해당 등급 전체 대상자 수 = 실측 부도율(Observed PD). 다운샘플링 모형의 경우 Intercept Correction 적용 후 PD 역산.

2 OOT(Out-of-Time) 샘플 검증

개발 샘플 밖의 기간 데이터에서 등급별 부도율을 재산출하여 개발 샘플과 비교. 괴리가 크면 Overfitting 또는 Concept Drift 의심.

3 장기평균 PD 조정 (Through-the-Cycle, TTC)

개발 시점 경기 국면 영향을 제거하고 경기 전반에 걸친 평균 부도율로 조정. 통상 10~15년 장기 데이터를 활용. 단기 데이터만 있을 경우 외부 벤치마크(CB 데이터, 금융당국 업종별 부도율 통계 등) 참조.

4 MoC (Margin of Conservatism) 가산

데이터 한계(관측 기간 짧음, 샘플 규모 부족, 모형 추정 불확실성 등)를 감안한 보수적 가산값. Basel IRB에서 MoC 산출 및 적용 문서화는 규제 필수 요건.

5 최종 Rating Master Table 완성

등급, 점수범위, 캘리브레이션 PD(TTC+MoC), 개발샘플 실측 부도율, OOT 실측 부도율, 샘플 수, 불량 수를 포함한 종합 테이블 작성.

Rating Master Table 예시¶

| 등급 | 점수 범위 | 샘플 수 | 불량 수 | 실측 Bad Rate | TTC PD | MoC 가산 | 최종 PD |

|---|---|---|---|---|---|---|---|

| 1 | 750 이상 | 2,850 | 2 | 0.07% | 0.08% | 0.02% | 0.10% |

| 2 | 720~749 | 3,120 | 5 | 0.16% | 0.18% | 0.04% | 0.22% |

| 3 | 690~719 | 4,210 | 15 | 0.36% | 0.40% | 0.08% | 0.48% |

| 4 | 660~689 | 5,480 | 38 | 0.69% | 0.75% | 0.13% | 0.88% |

| 5 | 630~659 | 6,320 | 82 | 1.30% | 1.40% | 0.22% | 1.62% |

| 6 | 600~629 | 5,910 | 142 | 2.40% | 2.60% | 0.38% | 2.98% |

| 7 | 570~599 | 4,650 | 186 | 4.00% | 4.30% | 0.55% | 4.85% |

| 8 | 540~569 | 3,280 | 197 | 6.00% | 6.40% | 0.75% | 7.15% |

| 9 | 510~539 | 2,140 | 193 | 9.02% | 9.50% | 1.00% | 10.50% |

| 10 | 510 미만 | 1,520 | 228 | 15.00% | 16.00% | 1.50% | 17.50% |

실무 참고 — 국내 개인신용평점 체계

국내 CB사(NICE평가정보, KCB)는 개인신용평점을 1~1,000점 범위의 점수제로 운영하고 있다. 2021년 등급제에서 점수제로 전환된 이후, 점수가 높을수록 신용이 우량한 구조다.

Override와 Notching — 정성적 조정¶

정량 모형 평점이 모든 신용 판단을 완벽히 반영하지는 못한다. 심사역은 정량 평점을 기준으로 정성적 요소를 반영하여 등급을 상하향 조정(Notching)할 수 있다.

| 구분 | 내용 | 실무 기준 |

|---|---|---|

| Override 상향 | 모형 평점보다 우수하다고 판단하여 등급 상향 | 통상 최대 +1~2등급. 사유 문서화 필수. |

| Override 하향 | 모형 평점보다 위험하다고 판단하여 등급 하향 | 통상 최대 −2~3등급. 부정적 정성 정보 명기. |

| Hard Floor | 연체 이력, 소송 중, 특수관계인 등 특정 조건에 해당 시 모형 평점 무관하게 최저 등급 제한 | 금융당국 지침 또는 내부 심사 정책으로 설정. |

| Override Rate 관리 | 전체 심사 건 중 Override 비율 관리. 과도한 Override는 모형 신뢰도 저하 신호. | 통상 Override Rate 20~30% 이하 권고. |

Basel IRB Override 요건 (BCBS 128 문단 426)

Override 발생 시 사유, 방향, 심사역 정보를 반드시 기록하고 주기적으로 Override 패턴을 분석해야 한다. Override Rate가 지속적으로 높다면 모형 자체의 재보정(Recalibration) 또는 재개발 필요성을 검토해야 한다.

등급별 여신 정책 연계¶

Rating Master Table이 완성되면 각 등급에 여신 정책(승인 기준, 한도, 금리 가산)을 연계한다.

| 등급 | 최종 PD | 여신 승인 정책 예시 | 금리 가산 예시 |

|---|---|---|---|

| 1~3등급 | 0.5% 이하 | 자동승인 또는 간이심사 | 기준금리 + 0.5~1.0% |

| 4~6등급 | 0.5~3% | 일반심사, 조건부 승인 검토 | 기준금리 + 1.0~2.5% |

| 7~8등급 | 3~8% | 심층심사, 담보·보증 요건 강화 | 기준금리 + 2.5~4.0% |

| 9~10등급 | 8% 이상 | 원칙적 거절, 예외승인 시 위원회 심의 | 적용 불가 또는 별도 협의 |