LGD — Loss Given Default¶

PD가 "이 사람이 부도날 확률"이라면, LGD는 "부도가 났을 때 얼마를 못 받는가" — 부도 시 손실률이다.

PD와 LGD의 근본적 차이¶

PD와 LGD는 같은 EL 산식의 구성 요소이지만, 만들어지는 방식과 쓰이는 방식이 완전히 다르다.

| PD | LGD | |

|---|---|---|

| 질문 | 부도가 날까? | 부도 나면 얼마나 잃을까? |

| 대상 | 모든 차주 (부도 전) | 부도가 난 차주만 (부도 후) |

| 결정 요인 | 차주의 신용도 | 담보, 채권 순위, 회수 프로세스 |

| 산출 | 모형 개발 (로지스틱, GBM 등) | 과거 부도 건 회수 실적 집계 |

| 적용 | 차주별 모형 스코어링 | 상품·담보 유형별 테이블 룩업 |

| 개별화 | 차주마다 다른 값 | 같은 상품·담보면 같은 값 |

핵심은 이것이다:

- PD는 예측 모형 — 신규 차주가 오면 모형을 돌려서 개별 값을 산출

- LGD는 대부분 테이블 룩업 — 상품·담보 유형에 따라 미리 정해진 값을 가져다 씀

같은 사람이라도 주택담보대출과 신용대출의 LGD는 완전히 다르다. 차주(사람)보다 거래(deal)의 특성이 LGD를 지배하기 때문이다.

1. 관측 LGD (Workout LGD) — 회수 실적에서 산출¶

회수율과 LGD¶

10만 명의 차주에게 대출이 나갔고, 이 중 10%(1만 명)가 부도를 냈다고 하자. 이 1만 건 각각에 대해, 부도 이후 실제로 얼마를 회수했는지를 추적한다.

분모는 부도 시점에 빌려준 잔액(EAD), 분자는 비용을 제외하고 순수하게 들어온 금액이다. 이 비율이 회수율이고, 그 반대편이 LGD이다.

한 건의 예시¶

차주 A — 주택담보대출:

부도 시점 잔액(EAD): 5,000만 원

담보 매각: 3,000만 원

추심 회수: 500만 원

회수 비용(법률, 경매): −300만 원

───────────────────────────────

순회수액: 3,200만 원

회수율: 64%

LGD: 36%

회수는 한 번에 끝나지 않는다¶

부도가 발생하면 회수가 수개월~수년에 걸쳐 진행된다.

부도 시점(t=0): EAD = 5,000만 원

t = 3개월: 담보 매각 착수

t = 6개월: 담보 매각 완료 → 3,000만 원 회수

t = 12개월: 추심으로 300만 원 추가 회수

t = 18개월: 추심으로 200만 원 추가 회수

t = 24개월: 회수 종결 (최종 상각 처리)

시간이 지나서 받은 돈은 현재 가치가 떨어지므로, 실무에서는 회수 현금흐름을 부도 시점 기준으로 할인한다.

- \(R_t\): 시점 \(t\)에서의 회수 금액 (비용 차감 후)

- \(r\): 할인율 (계약금리 또는 실효금리)

할인하면 회수액의 현재가치가 줄어드니 LGD가 올라간다. 회수가 오래 걸릴수록 더 올라간다.

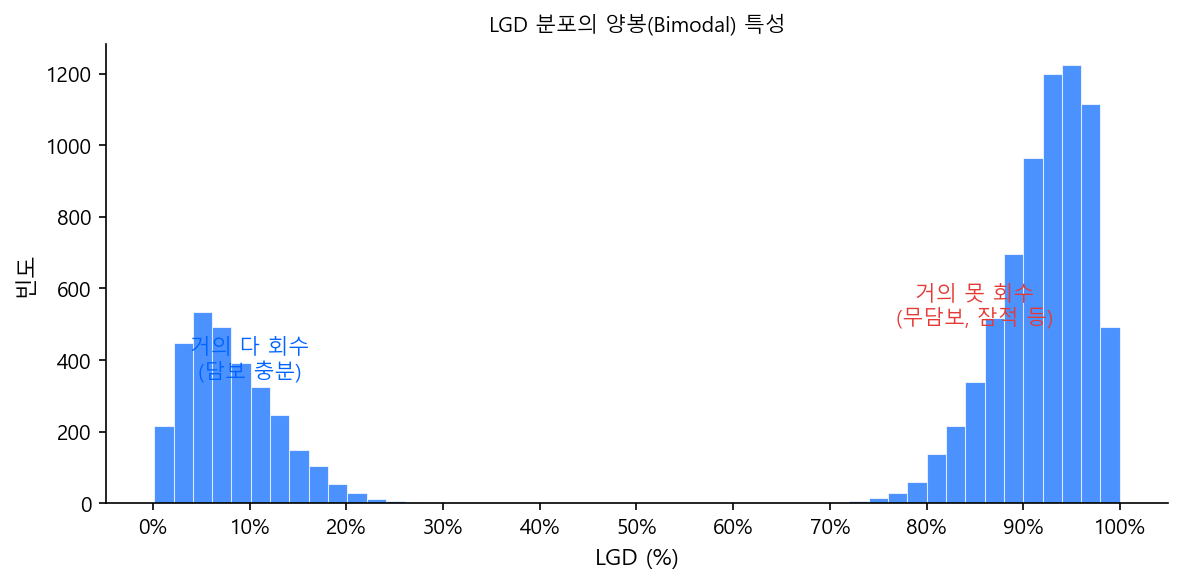

LGD 분포의 특수성 — 양봉(Bimodal)¶

PD는 대부분 낮은 값에 몰려 있지만, LGD는 "거의 다 회수"와 "거의 못 회수" 양쪽에 몰리는 양봉 분포가 흔하다.

담보가 있으면 LGD가 낮고(왼쪽 봉), 없으면 높다(오른쪽 봉). 이 양봉 특성 때문에 평균값 하나로 대표하기 어렵고, LGD 모형화가 PD보다 까다로운 이유이기도 하다.

2. LGD 테이블 — 실무에서의 적용¶

테이블 구축¶

과거 5~7년간의 부도 건 회수 실적을 상품·담보 유형별로 집계한다.

| 상품 유형 | 담보 유형 | 채권 순위 | 관측 LGD (평균) |

|---|---|---|---|

| 주택담보대출 | 부동산 | 선순위 | 25% |

| 자동차 할부 | 차량 | 선순위 | 40% |

| 개인 신용대출 | 없음 | 선순위 | 70% |

| 기업대출 | 부동산 | 선순위 | 30% |

| 기업대출 | 없음 | 선순위 | 65% |

| 기업대출 | 없음 | 후순위 | 85% |

PD가 등급별로 묶인다면, LGD는 상품·담보 유형별로 묶인다.

신규 대출에 적용¶

김철수 — 주택담보대출 신청:

PD: 모형 돌려서 3등급 → PD = 1.5%

LGD: 테이블에서 "주택담보 + 선순위" → 25%

EAD: 대출 잔액 2억

EL = 1.5% × 25% × 2억 = 75만 원

박영희 — 신용대출 신청:

PD: 모형 돌려서 5등급 → PD = 4.0%

LGD: 테이블에서 "무담보 + 선순위" → 70%

EAD: 대출 잔액 3,000만 원

EL = 4.0% × 70% × 3,000만 = 84만 원

PD는 차주마다 모형을 돌려서 다른 값이 나오지만, LGD는 같은 상품·담보 유형이면 같은 값을 쓴다.

3. LGD의 층위 — 목적에 따라 다른 값¶

PD에 등급별 PD / TtC PD / PiT PD가 있었듯이, LGD도 목적에 따라 다른 버전이 존재한다.

Downturn LGD — Basel이 요구하는 것¶

PD에서 Basel은 장기 평균(TtC)을 요구했지만, LGD에서는 평균이 아니라 경기 악화 시의 LGD를 요구한다.

이유는 PD와 LGD가 동시에 올라가기 때문이다.

2008년 금융위기:

- PD 급등 → 부도 건수 폭증

- 동시에 부동산 가격 급락 → 담보 매각해도 회수율 하락

- 부실채권이 시장에 쏟아짐 → NPL 매각가도 하락

부도가 몰리는 시기에 담보 가치도 동시에 떨어지는 것 — PD와 LGD의 양의 상관관계 — 을 평균 LGD로는 포착할 수 없다.

평시 (2015~2019): 담보대출 평균 LGD = 25%

불황기 (2008~2009): 담보대출 평균 LGD = 42% ← Downturn LGD

PiT LGD — IFRS 9가 요구하는 것¶

PiT PD와 동일한 구조이다. 현재 경기를 반영한다.

특히 담보대출의 경우 부동산 가격지수가 직접적 영향을 준다. 부동산이 빠지면 담보 매각 회수액이 줄어들기 때문이다.

Foundation IRB 규제값¶

Basel은 자체 LGD 추정이 어려운 은행을 위해 고정값을 제공한다.

| 구분 | 규제 LGD |

|---|---|

| 선순위, 무담보 | 45% |

| 후순위, 무담보 | 75% |

| 담보 인정 시 | 담보 유형별 차등 |

자체 추정(Advanced IRB)을 하려면 최소 7년 이상의 회수 이력 데이터가 필요하며, 기업 포트폴리오에서는 부도 건 자체가 적어 데이터 확보가 매우 어렵다.

층위 종합¶

| 관측 LGD | Downturn LGD | PiT LGD | FIRB 규제값 | |

|---|---|---|---|---|

| 기준 | 회수 실적 | 경기 악화 시 | 현재 경기 반영 | 감독당국 고정 |

| 성격 | 사실 기록 | 보수적 (높게) | 시점 변동 | 일률적 |

| 용도 | 모형 개발·검증 | Basel 자기자본 | IFRS 9 충당금 | Basel FIRB |

4. LGD 모델링 — PD 모형과 무엇이 다른가¶

문제 구조의 차이¶

PD 모형은 이진 분류(부도 0/1)이지만, LGD는 회귀 문제이다.

| PD 모형 | LGD 모형 | |

|---|---|---|

| 대상 | 모든 차주 (10만 명) | 부도난 차주만 (1만 명) |

| 타겟 | 부도 여부 (0 or 1) | 손실률 (0% ~ 100%, 연속값) |

| 문제 유형 | 이진 분류 | 회귀 |

| 분포 | 불균형이지만 단봉 | 양봉 (0% 근처 + 100% 근처) |

변수의 차이¶

쓰는 변수가 다르다. PD는 사람 변수, LGD는 거래·담보 변수가 지배적이다.

| PD 모형 | LGD 모형 | |

|---|---|---|

| 차주 정보 | 핵심 (소득, 연체이력, 부채비율) | 보조적 |

| 담보 정보 | 보조적 (담보 유무 정도) | 핵심 (담보 유형, LTV, 감정가) |

| 채권 정보 | 거의 안 씀 | 핵심 (선순위/후순위, 익스포저 규모) |

| 거시경제 | PiT 조정 시 사용 | 중요 (부동산 가격, 경기) |

| 회수 관련 | 해당 없음 | 과거 Cure 이력, 회수 소요 기간 |

모델링 접근법¶

접근 1: 풀 평균 (가장 흔함)¶

모형을 만들지 않는다. 상품·담보 유형별로 과거 회수 실적의 평균을 쓴다.

세그먼트별 평균 LGD:

주택담보 + LTV 60% 이하: 15%

주택담보 + LTV 60~80%: 25%

주택담보 + LTV 80% 초과: 35%

신용대출: 72%

단순하고 설명이 쉽다. FIRB 은행이나 데이터가 부족한 기관은 이 방식이거나 Basel 규제값(무담보 선순위 45% 등)을 그대로 사용한다.

접근 2: 2단계 모형 (Two-Stage Model)¶

양봉 분포를 정면으로 다루는 가장 대표적인 방법이다.

1단계 — Cure 모형 (이진 분류)

부도난 차주 중 일부는 연체를 해소하고 정상으로 돌아온다(Cure). Cure되면 LGD ≈ 0%이므로, 먼저 Cure 여부를 분류한다.

- 타겟: Cure 여부 (0 or 1) — PD 모형과 동일한 구조

- 방법론: 로지스틱 회귀

- 변수: 연체 금액, 연체 기간, 과거 Cure 이력, 담보 유무 등

2단계 — Loss 모형 (회귀)

Non-Cure 건에 대해서만 실제 손실률을 예측한다.

- 대상: Non-Cure 건만

- 타겟: LGD (0~1 연속값)

- 방법론: Beta 회귀, OLS, 트리 기반 회귀

최종 결합:

Cure 확률이 40%, Non-Cure 시 평균 LGD가 65%라면:

접근 3: Beta 회귀¶

LGD가 0~1 사이 값이므로, 0~1 구간을 자연스럽게 다루는 Beta 분포를 사용한다. 일반 OLS는 예측값이 0 미만이나 1 초과가 나올 수 있지만, Beta 회귀는 이 범위를 구조적으로 보장한다.

접근 4: 트리 기반 회귀¶

PD에서 GBM Classifier를 쓰듯, LGD에서는 GBM Regressor를 쓴다. 분포 가정이 없어 양봉이든 유연하게 다룰 수 있지만, 해석 가능성 문제는 PD 모형과 동일하다.

현실적 채택 현황¶

| 접근법 | 복잡도 | 실무 채택 | 비고 |

|---|---|---|---|

| 풀 평균 / 규제값 | 낮음 | 가장 흔함 | FIRB, 데이터 부족 기관 |

| 2단계 모형 | 중간 | AIRB 은행 | Cure + Loss 분리가 직관적 |

| Beta 회귀 | 중간 | 학계·일부 실무 | 0~1 범위 보장 |

| 트리 기반 회귀 | 높음 | 시도 중 | 해석 가능성 이슈 |

PD 모형은 거의 모든 금융기관이 자체 개발하지만, LGD 모형을 자체 개발하는 곳은 상대적으로 적다. 데이터 확보가 어렵고, 풀 평균이나 규제값으로도 규제 요건을 충족할 수 있기 때문이다.

5. LGD 모형화가 PD보다 어려운 이유 — 요약¶

| 문제 | 설명 |

|---|---|

| 데이터 부족 | 부도 건만 대상이므로 PD 모형보다 표본이 훨씬 적음 |

| 양봉 분포 | 0%와 100% 근처에 몰림 → 일반 회귀 모형 적합 어려움 |

| 회수 미완료 (Censoring) | 아직 회수 진행 중인 건 → 최종 LGD를 아직 모름 |

| 회수 기간 | 담보 매각에 2~3년, 법적 절차까지 5년+ → 데이터 완성에 시간 소요 |

| 경기 의존성 | 같은 담보라도 매각 시점 경기에 따라 회수율이 크게 다름 |

Censoring과 생존분석

회수 미완료 건(censored observation)을 처리하기 위해 생존분석(survival analysis)의 아이디어를 차용하는 연구가 있다. 회수 현금흐름을 시간 축으로 모형화하거나, 정상화(cure) 여부를 먼저 분류한 뒤 손실률을 추정하는 mixture cure model 등이 대표적이다. 다만 실무 적용은 AIRB 승인 대형 은행 위주이며, 감독당국 검증 부담이 있어 보편적이지는 않다.