3단계 모델 아키텍처: Transform → Model → Map¶

미니모델링은 RiskCalc 전체 아키텍처의 첫 번째 단계에 해당한다. 전체 구조는 변환(Transformation), 모델링(Modeling), 매핑(Mapping)의 3단계로 구성된다.

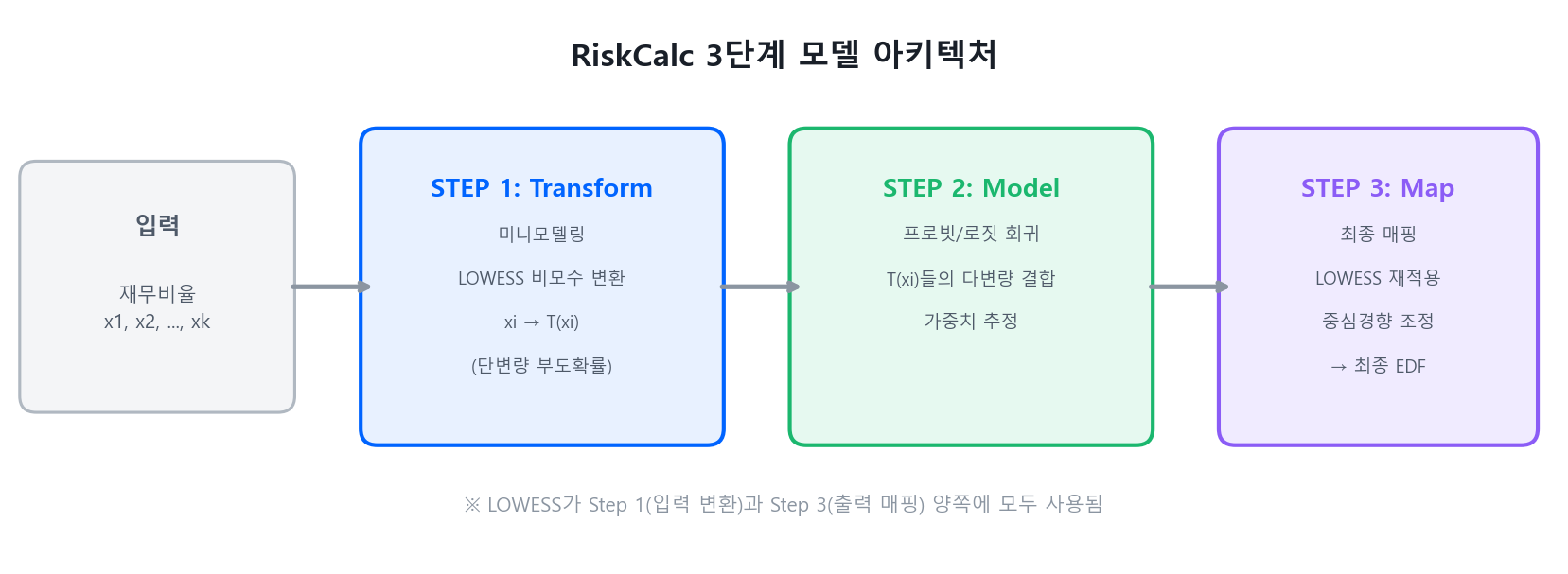

3.1 전체 흐름¶

STEP 1 · Transform (미니모델링) — 각 재무비율 \(x_i\)를 단변량 부도확률 \(T(x_i)\)로 변환. LOWESS 등 비모수 기법 사용.

→ STEP 2 · Model (프로빗 추정) — 변환된 \(T(x_i)\)들을 프로빗(Probit) 또는 로짓 모형에 투입. 다변량 가중치 추정.

→ STEP 3 · Map (최종 매핑) — 프로빗 출력을 실제 부도확률(EDF)로 비모수적 매핑. 중심경향(central tendency) 조정.

3.2 Step 1: Transform (미니모델링)¶

정의와 LOWESS 기초 및 RiskCalc 프로세스와 사상에서 상세히 다뤘다. 각 재무비율을 개별적으로 단변량 부도확률로 변환하는 단계다.

3.3 Step 2: 프로빗 모형¶

변환된 \(T(x_i)\)들을 프로빗 모형에 투입한다:

선형 부분:

여기서:

- \(\Phi\) = 정규 누적분포함수 (프로빗 모형)

- \(T(x_i)\) = 미니모델링으로 변환된 각 재무비율

- \(\beta_i\) = 각 변환비율의 가중치 (양수이며 유의해야 포함)

이 구조는 일반화 가법 모형(Generalized Additive Model)과 밀접하게 관련되어 있으며, Moody's는 이를 비선형 문제를 포착하되 투명성을 유지하는 강건한 모형 형태로 평가한다.

왜 프로빗인가?

본 가이드북에서 다룬 소매 CSS는 로짓(logit), RiskCalc는 프로빗(probit)을 사용한다. 실무적 성능 차이는 거의 없고 링크 함수(\(\Phi^{-1}\) vs \(\text{logit}\))만 다르다.

RiskCalc가 프로빗을 채택한 배경에는 Moody's KMV의 구조모형(Merton model) 전통이 있다. Merton 모형에서 기업 자산가치는 정규분포를 따르고, 자산가치가 부채 이하로 떨어지면 부도로 정의한다. 이 프레임워크에서 부도확률은 자연스럽게 \(\Phi\)(정규 CDF)로 표현되며, RiskCalc도 같은 Moody's KMV 계열에서 출발했으므로 정규분포 기반 프레임워크와의 정합성을 위해 프로빗을 선택한 것으로 보인다.

반면 소매 CSS는 통계적 판별/스코어링 전통에서 출발하여, odds ratio 해석이 직관적인 로짓이 표준이 되었다.

3.4 Step 3: 최종 매핑¶

프로빗 모형의 출력은 참 부도확률을 과대 또는 과소 추정하는 경향이 있다. 이를 교정하기 위해 모형 출력과 실제 표본 부도확률 간의 관계를 비모수적으로 추정하는 최종 매핑 단계가 적용된다.

동일 알고리즘의 재활용

Moody's에 따르면, 이 매핑은 미니모델링의 입력 변환과 동일한 smoothing 알고리즘(LOWESS)을 사용하여 수행된다. 즉 LOWESS가 입력 단계(Step 1)와 출력 단계(Step 3) 모두에서 활용되는 셈이다.

소매 CSS와의 구조 비교¶

| 단계 | RiskCalc (기업) | 소매 CSS (본 가이드북) |

|---|---|---|

| Step 1: 변환 | LOWESS → 단변량 EDF | WoE 변환 (구간화 + 로그 Odds) |

| Step 2: 모형 | 프로빗 회귀 | 로지스틱 회귀 |

| Step 3: 교정 | LOWESS 매핑 → 최종 EDF | 스코어 변환 → 등급 매핑 |

| 산출물 | EDF (Expected Default Frequency) | 스코어 → 등급 → PD |

두 접근법은 "변환 → 결합 → 교정"이라는 동일한 3단계 구조를 공유하며, 기법의 선택만 다르다.