통계 검정 이론: Score · Wald · LR Test¶

4.1 배경: 로그우도함수와 MLE¶

로지스틱 회귀에서 최적 계수를 찾는 기준이 로그우도(log-likelihood)다.

\(p_i\)는 모형이 예측한 불량 확률, \(y_i\)는 실제 불량 여부(0 or 1)다. \(\beta\)를 잘 추정할수록 \(\log L\)이 최대화된다. 이 최대화 지점이 MLE 추정값 \(\hat{\beta}\)다.

산 비유

\(\log L\)을 산이라고 생각하면, 정상(MLE \(\hat{\beta}\))에서 \(\log L\)이 최대다. 세 검정은 모두 "\(\beta_j = 0\)인가?"라는 같은 질문을 하지만, 산의 어느 위치에서 어떤 정보를 보느냐가 다르다.

4.2 Score Test (Lagrange Multiplier Test)¶

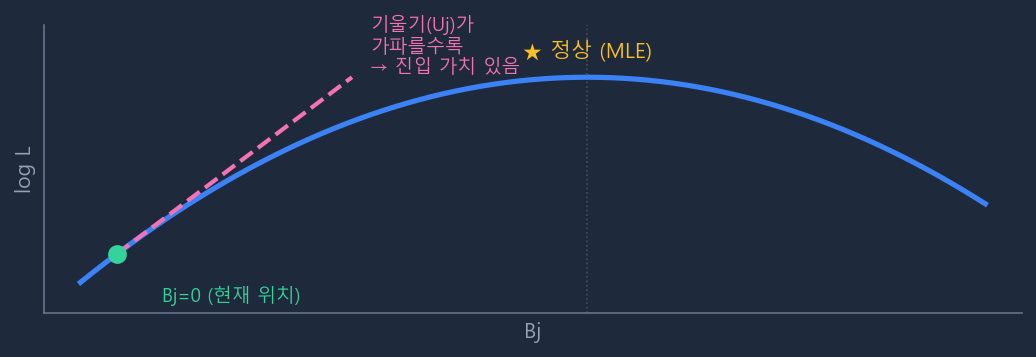

언제: Stepwise Forward 진입 단계. 변수를 아직 모형에 넣지 않은 상태에서 사용.

핵심 아이디어 — 한 줄 요약: "현재 모형이 설명하지 못한 잔차를, 새로운 변수 \(X_j\)가 얼마나 설명할 수 있는가?"

현재 모형(변수 \(j\) 제외)의 잔차 \((y_i - \hat{p}_i^{(0)})\)가 있다. 새 변수 \(x_{ij}\)와 이 잔차의 상관관계가 높으면 → \(X_j\)를 추가하면 잔차를 줄일 수 있다 → 진입 가치 있음. 이 판단을 위해 \(X_j\)를 실제로 모형에 넣어 재적합할 필요가 없다. 잔차와 \(X_j\) 값만 있으면 바로 계산된다.

수식으로는 "\(\beta_j = 0\)으로 고정된 현재 위치에서 \(\log L\)의 기울기(1차 미분)"로 표현되며, 이 기울기가 가파를수록 진입 가치가 높다.

수식:

\((y_i - \hat{p}_i^{(0)})\)는 현재 모형의 잔차다. 즉 Score Test는 "현재 모형이 설명하지 못한 잔차와 변수 \(X_j\)의 상관관계"를 측정한다. 상관관계가 강할수록 \(X_j\)를 추가하면 잔차를 설명할 수 있다는 의미다.

\(I_j\)는 Fisher 정보행렬로 \(\log L\)의 2차 미분(곡률)의 기댓값이다. \(U_j\)를 \(I_j\)로 나누는 것은 변수 분산 차이를 표준화하기 위함이다 — t-검정에서 \(\bar{X}/\text{SE}\)로 나누는 것과 같은 원리.

재적합이 필요 없는 이유

\(U_j\) 계산에 필요한 것은 세 가지뿐이다.

- \(y_i\): 실제 정답 → 데이터에 있음

- \(\hat{p}_i^{(0)}\): 현재 제외 모형의 예측값 → 이미 계산됨

- \(x_{ij}\): 후보 변수의 원본 값 → 데이터에 있음

세 가지 모두 이미 손에 있는 값이다. 후보 변수가 100개여도 현재 모형 적합은 딱 1번만 하면 된다.

더미 방식에서의 결합 Score Test: "\(\gamma_1 = \gamma_2 = 0\)" 결합 제약 하에 벡터/행렬 형태로 확장된다.

4.3 Wald Test¶

언제: Stepwise Backward 제거 단계. 변수가 이미 모형에 포함된 상태에서 사용.

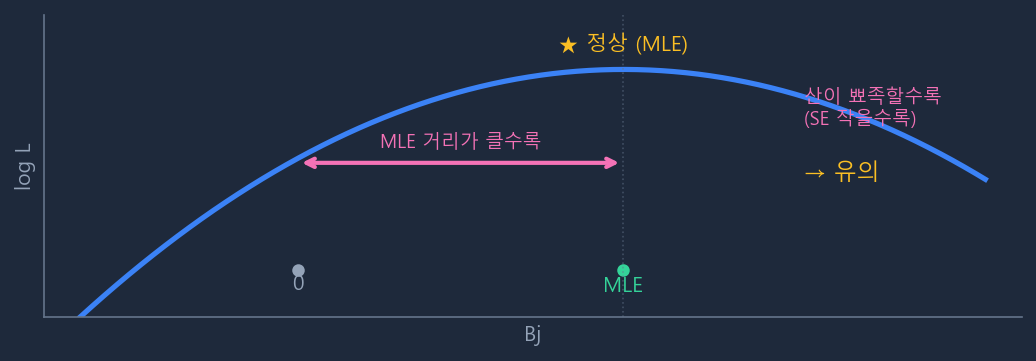

핵심 아이디어: 이미 추정된 \(\hat{\beta}_j\)가 0에서 얼마나 멀리 떨어져 있는지를 표준오차(불확실성)로 나눠서 평가한다. "추정값이 0과 유의하게 다른가?"

모형 재적합이 필요 없으며, 이미 추정된 계수와 분산-공분산 행렬만으로 계산된다.

Hauck-Donner 현상

\(\hat{\beta}_j\)가 0에서 매우 크게 멀어지면 SE도 같이 커져서 Wald Stat이 오히려 줄어드는 현상이 발생할 수 있다. 완전 분리(Perfect Separation) 문제가 있는 데이터에서 주로 나타난다. 이때는 LR Test가 더 신뢰할 만하다.

더미 방식에서의 결합 Wald Test: \(\hat{\gamma}_1\), \(\hat{\gamma}_2\)의 공분산까지 반영한다.

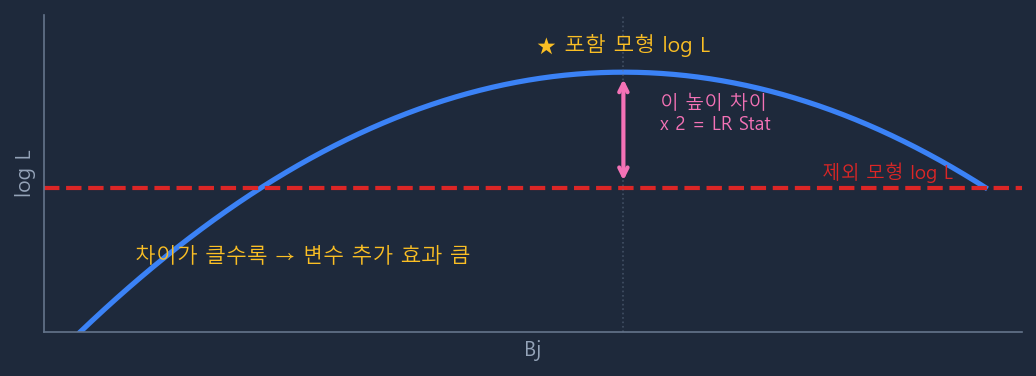

4.4 LR Test (Likelihood Ratio Test)¶

언제: 모형 전체 성능 비교, 또는 Python Stepwise에서 Score Test 대신 사용.

핵심 아이디어: 변수를 포함한 모형과 제외한 모형, 2개를 실제로 적합한 후 로그우도를 직접 비교한다. 가장 직접적이고 정확하다.

2를 곱하는 이유는 \(\chi^2\) 분포를 따르도록 스케일을 맞추기 위함이다. 자유도 \(df\)는 추가된 파라미터 수이므로, 더미 방식에서 구간수가 많으면 \(df\)가 커져 같은 LR 값에서 p-value가 커진다 — 이것이 자유도 부담의 본질이다.

Python에서 LR Test를 Forward에 사용하는 이유

Score Test를 직접 구현하기 복잡하기 때문에, Python Stepwise 구현에서는 매 후보 변수마다 LR Test를 사용한다. 매번 2번 적합이 필요해 느리지만, 결과는 동등하게 신뢰할 수 있다.

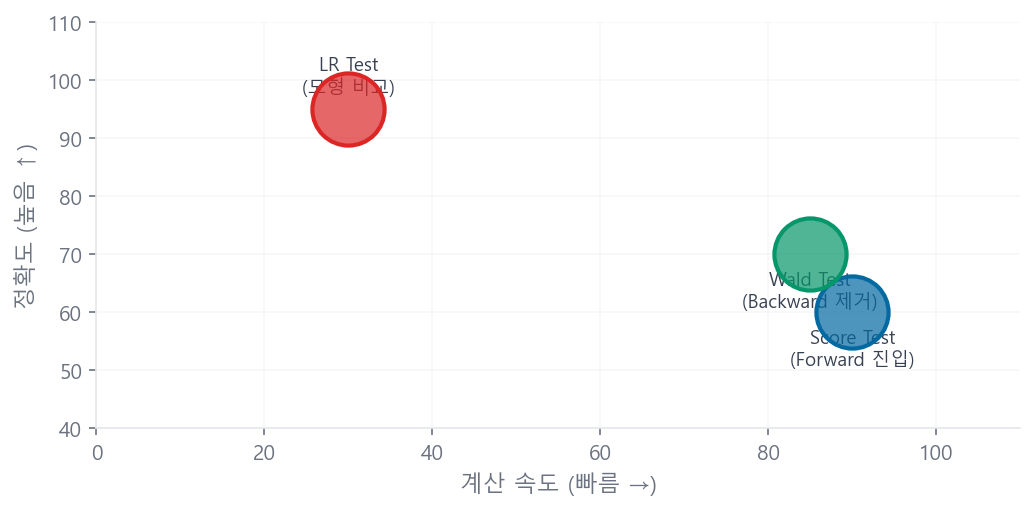

4.5 세 검정 최종 비교¶

| Score Test | Wald Test | LR Test | |

|---|---|---|---|

| 계산 시점 | 변수 추가 전 | 변수 추가 후 | 둘 다 적합 후 |

| 사용 정보 | 현재 모형 잔차 + 후보 변수 | 추정된 \(\hat{\beta}\)와 SE | 두 모형의 \(\log L\) |

| 재적합 필요 | 불필요 | 불필요 | 필요 (2번) |

| 속도 | 빠름 | 빠름 | 느림 |

| 정확도 | 근사 | 근사 | 가장 정확 |

| 약점 | 소표본 시 부정확 | Hauck-Donner 현상 | 계산 비용 |

| Stepwise 사용처 | Forward 진입 | Backward 제거 | 모형 전체 비교 |

| Python 구현 시 | LR Test로 대체 | pvalues 직접 사용 | Forward 진입 |

세 검정의 점근적 동등성

표본이 충분히 크면 Score Test, Wald Test, LR Test 세 가지 모두 점근적으로 동일한 결과를 낸다. 표본이 작아질수록 차이가 벌어지며, 이때는 LR Test가 가장 신뢰할 만하다.

Stepwise가 Forward에 Score Test, Backward에 Wald Test를 쓰는 것은 후보 변수가 많은 Forward는 속도 우선, 이미 포함된 변수를 정리하는 Backward는 현재 추정값 기반의 정확도 우선으로 설계된 것이다.

4.6 Fisher 정보행렬 — 로지스틱 회귀에서의 구체적 형태¶

위 세 검정에서 반복 등장하는 Fisher 정보행렬 \(I(\boldsymbol{\beta})\)의 로지스틱 회귀에서의 구체적 형태를 보인다.

로지스틱 회귀의 로그우도 \(\ell(\boldsymbol{\beta})\)를 두 번 미분하면:

여기서 \(\mathbf{W} = \text{diag}(p_1(1-p_1), \ldots, p_n(1-p_n))\)는 관측치별 가중치 행렬이다.

| 구성요소 | 의미 |

|---|---|

| \(\mathbf{X}\) | \(n \times (k+1)\) 설계행렬 (절편 포함) |

| \(\mathbf{W}\) | \(n \times n\) 대각행렬. \(p_i(1-p_i)\)는 시그모이드의 분산 — \(p \approx 0.5\)에서 최대 |

| \(\mathbf{X}^\top \mathbf{W} \mathbf{X}\) | 가중 최소자승의 정규방정식과 동일한 구조. IRLS 알고리즘의 핵심 |

Wald Test의 표준오차는 이 행렬의 역행렬 대각 원소에서 산출된다: \(\text{SE}(\hat{\beta}_j) = \sqrt{[I(\hat{\boldsymbol{\beta}})^{-1}]_{jj}}\)

4.7 수치 계산 예시 — 3명 미니 데이터셋¶

개념 이해를 위한 최소 예시다. 변수 1개(\(X\)), 관측치 3명, 절편 포함.

| 고객 | \(X\) | \(y\) (Bad) | \(\hat{p}\) (수렴 후) |

|---|---|---|---|

| A | 1.0 | 1 | 0.73 |

| B | 0.0 | 0 | 0.50 |

| C | −1.0 | 0 | 0.27 |

수렴 후 \(\hat{\beta}_0 = 0.0\), \(\hat{\beta}_1 = 1.0\)이라 가정하면:

Wald Test (β₁에 대해):

\(\mathbf{W} = \text{diag}(0.73 \times 0.27,\; 0.50 \times 0.50,\; 0.27 \times 0.73) = \text{diag}(0.197,\; 0.250,\; 0.197)\)

\(I_{11} = \sum_i w_i x_i^2 = 0.197 \times 1^2 + 0.250 \times 0^2 + 0.197 \times 1^2 = 0.394\)

\(\text{SE}(\hat{\beta}_1) = 1/\sqrt{0.394} \approx 1.59\)

\(W = (1.0 / 1.59)^2 = 0.396 \sim \chi^2(1)\), p ≈ 0.529 → 3명으로는 비유의 (표본 부족)

LR Test:

\(\ell(\text{Full}) = 1 \times \ln(0.73) + \ln(0.50) + \ln(0.73) = -0.314 - 0.693 - 0.314 = -1.321\)

\(\ell(\text{Null}) = 3 \times [1/3 \times \ln(1/3) + 2/3 \times \ln(2/3)] = -1.910\) (근사)

\(LR = -2 \times (-1.910 - (-1.321)) = 1.178 \sim \chi^2(1)\), p ≈ 0.278

3명은 너무 적다

두 검정 모두 비유의하게 나온 것은 표본이 극히 적기 때문이다. 실무에서는 수천~수만 건의 데이터를 사용하며, 동일한 β = 1.0이라도 표본이 커지면 SE가 줄어 Wald 통계량이 급격히 증가한다. 이 예시는 검정 통계량의 산출 절차를 이해하기 위한 것이다.