미니모델링의 실증적 근거와 비율별 변환 특성¶

2.1 5가지 효과¶

효과 1 — 비선형성 포착¶

재무비율의 원시 수준(raw level)을 그대로 선형 모형에 투입하면, 비율과 부도 간의 체감·체증적 관계가 무시된다. 미니모델링은 이 관계를 데이터로부터 직접 추정하여, 비율의 특정 구간에서 급격한 위험 변화가 발생하는 임계 영역(threshold region)을 정확히 반영한다.

효과 2 — 입력 정규화(Normalization)¶

서로 다른 단위와 분포를 가진 재무비율들(예: ROA는 −20%~+30%, 부채비율은 0%~500%)이 모두 0~1 범위의 부도확률로 변환된다. 이후 다변량 프로빗 모형에서 각 변수의 기여를 직접 비교할 수 있게 된다.

효과 3 — 이상치 통제(Outlier Control)¶

극단적 재무비율(예: 자본잠식 기업의 음수 자기자본비율)이 모형 전체를 왜곡하는 문제를 원천적으로 차단한다. 백분위 변환 + LOWESS의 조합은 극단값이 smoothing 곡선 위에서 자연스럽게 수렴하도록 만든다.

효과 4 — 한계효과 모니터링¶

각 비율의 변환곡선을 독립적으로 관찰함으로써, 특정 비율이 부도 예측에 기여하는 방식을 투명하게 파악할 수 있다. 이는 모형 검증(validation)과 감독당국 설명(regulatory explanation) 양 측면에서 핵심 이점이다.

효과 5 — 표본 외 강건성(Out-of-Sample Robustness)¶

Falkenstein et al.(2000)의 Compustat 데이터 검증에서, 다양한 변환 방식을 비교한 결과가 보고되었다. 모든 비교 모형은 1995년 이전에 추정되어 표본 외 검증 조건을 충족했다.

| 변환 방식 | 방법 | 표본 내 성능 | 표본 외 강건성 |

|---|---|---|---|

| 백분위(Percentile) | 비율의 순위를 0~1로 변환 | 중간 | 중간 |

| 백분위 + 제곱 | 순위 + 순위² | 높음 (표본 내 거의 최적) | 상대적 열위 |

| 비율 수준 절단 | 2%/98% 지점에서 winsorize | 중간 | 중간 |

| 단변량 부도빈도 변환 (미니모델링) | LOWESS 등 비모수 추정 | 높음 | 유의하게 우월 |

소매 CSS 실무자를 위한 대응

위 비교는 소매 CSS에서 "원시 비율 투입 vs WoE 변환 투입"의 성능 차이와 본질적으로 같은 논점이다. WoE 변환도 비모수적 단변량 부도빈도 변환의 일종이며, 구간화(classing)를 통해 이상치와 비선형성을 동시에 처리한다.

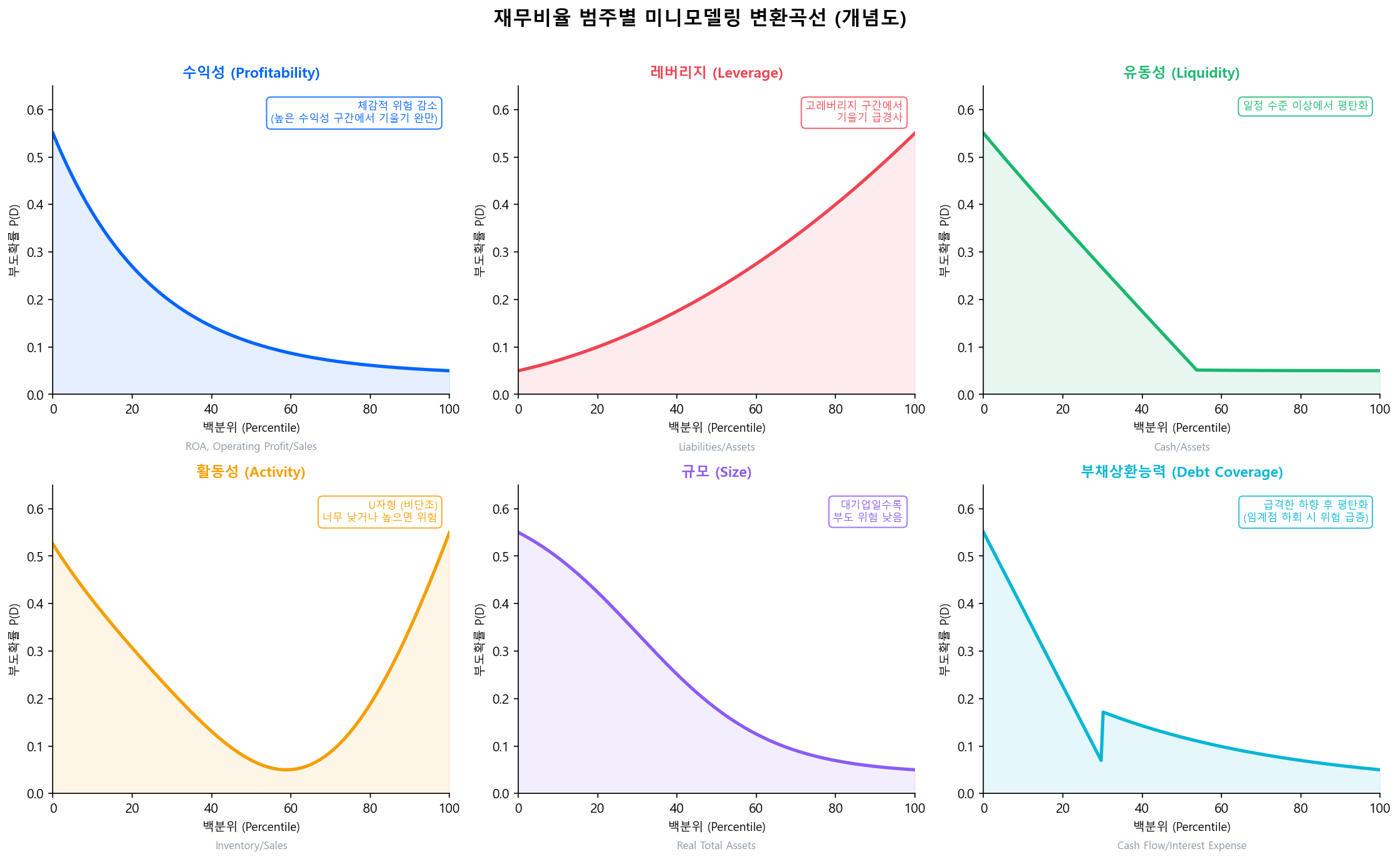

2.2 재무비율 범주별 변환 특성¶

RiskCalc 모델은 재무비율을 수익성, 레버리지, 유동성, 활동성, 규모, 부채상환능력 등의 범주로 구분하며, 각 범주의 비율은 부도확률과 서로 다른 형태의 비선형 관계를 보인다.

위 그림은 각 범주별 LOWESS 변환곡선의 전형적인 형태를 개념적으로 보여준다. 가로축은 해당 비율의 백분위, 세로축은 단변량 부도확률 추정값이다.

-

📈 수익성 (Profitability)

ROA (Net Income / Assets), Operating Profit / Sales

변환 특성: 하향 기울기, 높은 수익성 구간에서 기울기 완만해짐 → 체감적 위험 감소

-

⚖️ 레버리지 (Leverage)

Liabilities / Assets, Retained Earnings / Current Liabilities

변환 특성: 상향 기울기(단조 증가), 고레버리지 구간에서 기울기 급경사

-

💧 유동성 (Liquidity)

Cash & Marketable Securities / Assets

변환 특성: 하향 기울기, 일정 수준 이상에서 평탄화

-

🔄 활동성 (Activity)

Inventory / Sales, Change in AR Turnover, Current Liabilities / Sales

변환 특성: 비단조(non-monotonic) 가능, 산업별 차이 큼

-

🏢 규모 (Size)

Real Total Assets (실질 총자산)

변환 특성: 하향 기울기 — 대기업일수록 부도 위험 낮음

-

🛡️ 부채상환능력 (Debt Coverage)

Cash Flow / Interest Expense, Change in ROA

변환 특성: 급격한 하향 후 평탄화 — 임계 수준 하회 시 위험 급증

비단조 변환의 의미

활동성 비율의 비단조(non-monotonic) 패턴은 특히 주목할 만하다. 예를 들어, 재고/매출 비율이 너무 낮으면 공급 부족 위험, 너무 높으면 재고 부실 위험이 있어 U자형 관계가 나타날 수 있다. 이런 패턴은 선형 모형이나 단조 WoE로는 포착이 불가능하며, LOWESS의 비모수적 유연성이 빛을 발하는 영역이다.