Boosting 기초¶

설계 사상

Bagging과 Random Forest는 "다양한 트리들의 평균"으로 Variance를 잡는 전략이었다. Boosting은 완전히 다른 질문에서 출발한다 — "아주 약한 학습기(weak learner)를 순서대로 쌓으면, 결국 강한 학습기가 될 수 있을까?"

1990년대 초 Kearns & Valiant가 이 질문을 이론적으로 제기했고, Freund & Schapire(1997)의 AdaBoost가 첫 실용적 답을 내놓았다. 핵심은 "이전 모형이 틀린 샘플에 가중치를 올려서, 다음 모형이 그 실수를 집중적으로 보정한다"는 것이다.

Bagging이 "다양한 멍청한 트리의 평균"이라면, Boosting은 "멍청한 트리를 하나씩 쌓아 점점 똑똑하게 만드는 과정"이다. 전자는 Variance를 줄이고, 후자는 Bias를 줄인다. 접근 방향이 정반대지만, 둘 다 Bias-Variance Tradeoff를 다루는 방법이다.

4.1 Boosting의 핵심 아이디어¶

Bagging이 "여러 트리를 독립적으로 만들어 평균 내는" 전략이었다면, Boosting은 정반대다.

이전 모형이 틀린 부분을 다음 모형이 집중적으로 보정한다.

| Bagging | Boosting | |

|---|---|---|

| 학습 방식 | 병렬 (독립) | 순차적 (직렬) |

| 개별 트리 | 깊은 트리 (강한 학습기) | 얕은 트리 (약한 학습기) |

| Bias-Variance | Variance ↓ | Bias ↓ |

| 과적합 위험 | 낮음 | 상대적으로 높음 (제어 필요) |

Bagging은 멍청하지 않은 트리들의 평균으로 흔들림을 잡았고, Boosting은 멍청한 트리들을 하나씩 쌓아 점점 똑똑하게 만든다.

4.2 AdaBoost (Adaptive Boosting)¶

Freund & Schapire (1997)가 제안한 최초의 실용적 Boosting 알고리즘이다. Gradient Boosting의 직관을 이해하기 위한 출발점이다.

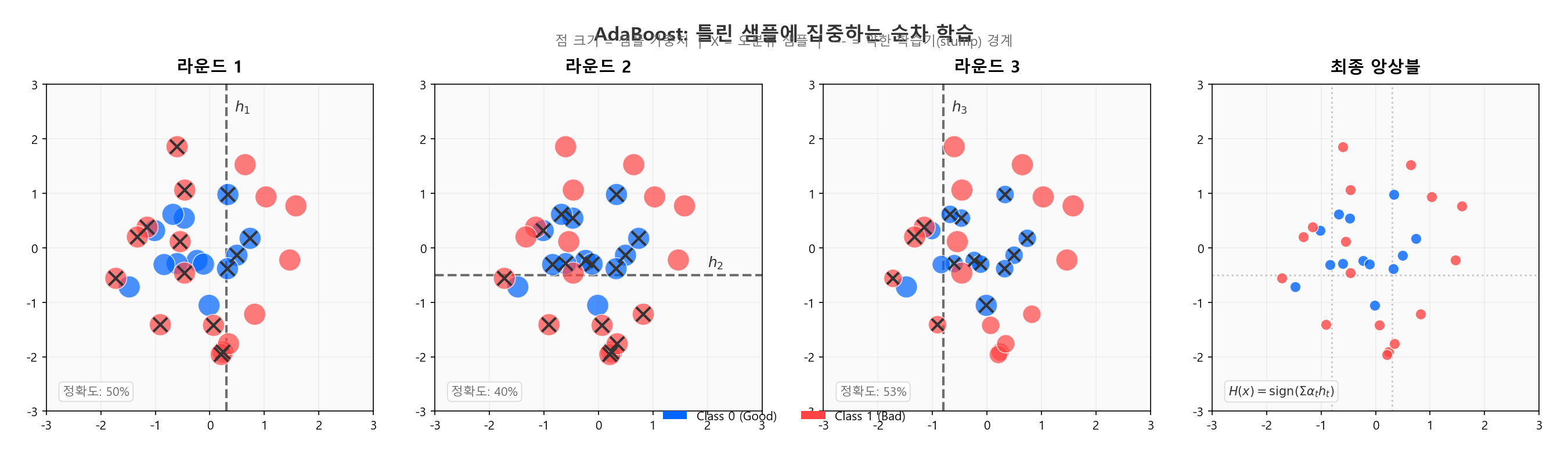

핵심 원리: 틀린 샘플에 가중치를 올린다¶

- 전체 샘플에 동일한 가중치 \(w_i = \frac{1}{N}\) 부여

- 약한 학습기(stump 등)를 학습

- 틀린 샘플의 가중치를 올리고, 맞힌 샘플의 가중치를 낮춤

- 다음 학습기는 가중치가 높은(이전에 틀린) 샘플에 집중

- 이를 \(T\)회 반복

수식¶

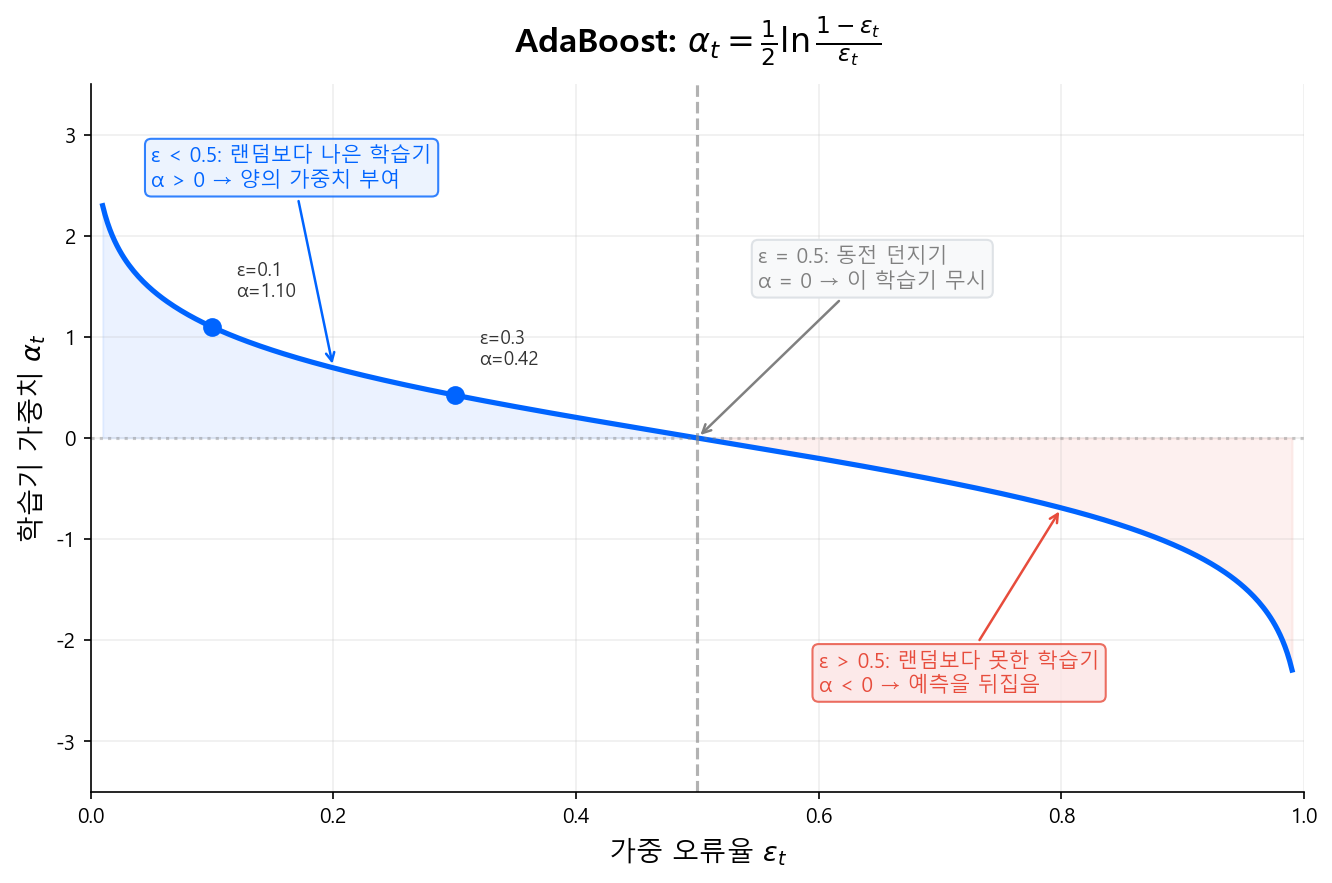

\(t\)번째 학습기의 가중 오류율:

학습기의 영향력(가중치):

- \(\epsilon_t < 0.5\)이면 \(\alpha_t > 0\) → 랜덤보다 나은 학습기에 양의 가중치

- \(\epsilon_t\)가 작을수록(잘 맞힐수록) \(\alpha_t\)가 커짐

샘플 가중치 업데이트:

- 틀린 샘플: \(y_i \cdot h_t(x_i) < 0\) → 가중치 증가

- 맞힌 샘플: \(y_i \cdot h_t(x_i) > 0\) → 가중치 감소

최종 예측:

AdaBoost의 직관

1라운드에서 "연체 이력"으로 대부분을 맞히지만, 연체 이력 없이 부도난 차주를 틀린다. 2라운드에서는 이 틀린 차주들의 가중치가 올라가므로, "부채비율"이나 "소득 변동" 같은 다른 변수가 이들을 포착하게 된다. 라운드를 거듭할수록 어려운 케이스를 점점 더 잘 잡아낸다.

4.3 AdaBoost에서 Gradient Boosting으로¶

AdaBoost는 "틀린 샘플의 가중치를 올린다"는 직관적인 방식이었다. 그런데 이것을 더 일반적으로 표현할 수 있다.

관점의 전환: 손실 함수 최적화¶

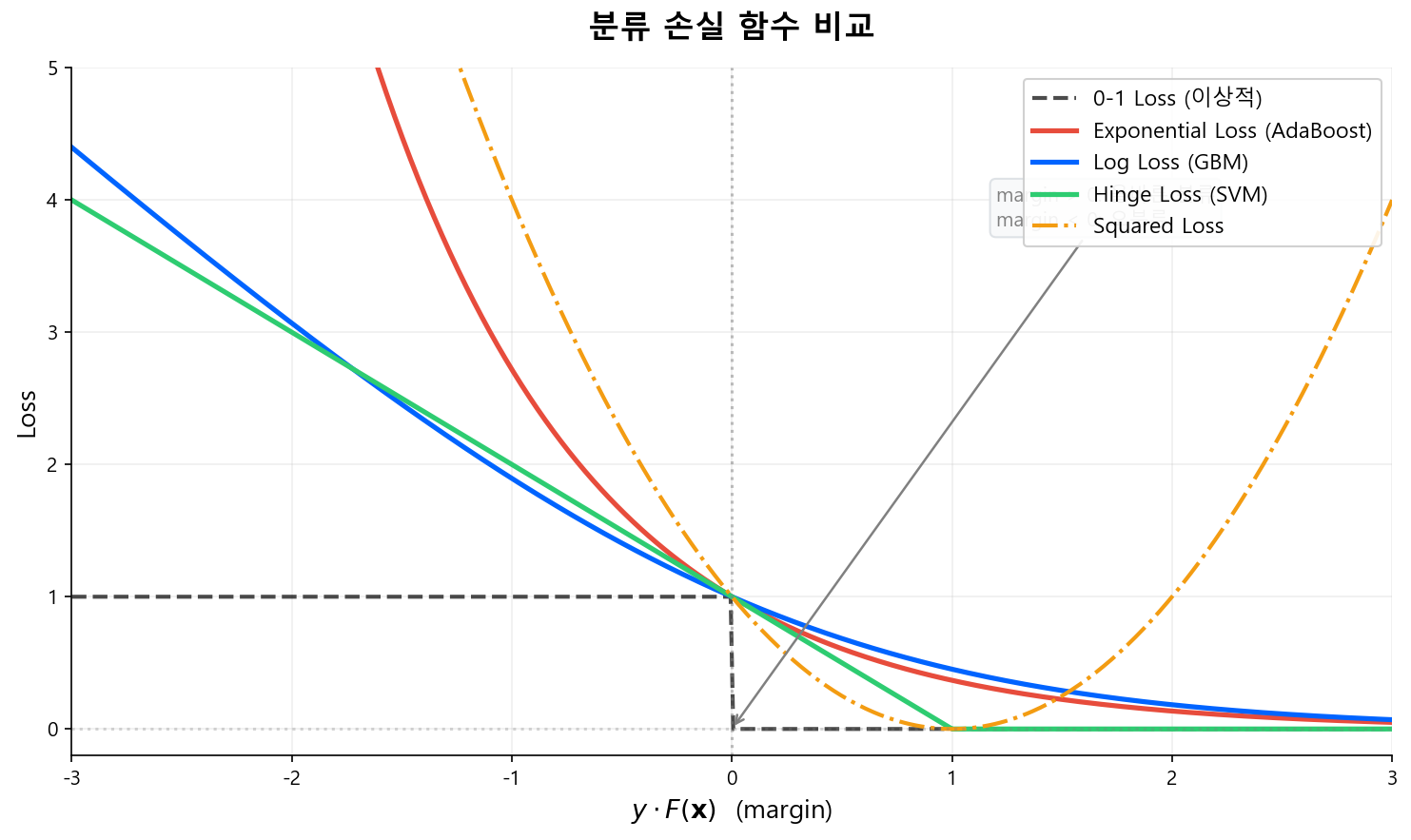

AdaBoost는 사실 Exponential Loss를 최소화하는 Forward Stagewise Additive Model과 동치임이 밝혀졌다 (Friedman, Hastie, Tibshirani, 2000).

이 발견이 중요한 이유는, 손실 함수를 바꾸면 다른 문제에도 같은 프레임워크를 적용할 수 있기 때문이다.

| 손실 함수 | 용도 |

|---|---|

| Exponential Loss | AdaBoost (분류) |

| Log Loss (Cross-Entropy) | 로지스틱 분류 |

| MSE (Squared Error) | 회귀 |

| MAE (Absolute Error) | 이상치에 강건한 회귀 |

"어떤 손실 함수든, 그 gradient 방향으로 모형을 업데이트하면 된다" — 이것이 Gradient Boosting의 아이디어다.

Exponential Loss는 margin이 음수일 때 기하급수적으로 증가한다. 이는 AdaBoost가 이상치(outlier)에 민감한 이유다. Log Loss는 선형적으로 증가하여 이상치에 더 강건하며, 이것이 실무에서 GBM(Log Loss)이 AdaBoost(Exp Loss)를 대체한 핵심 이유이기도 하다.

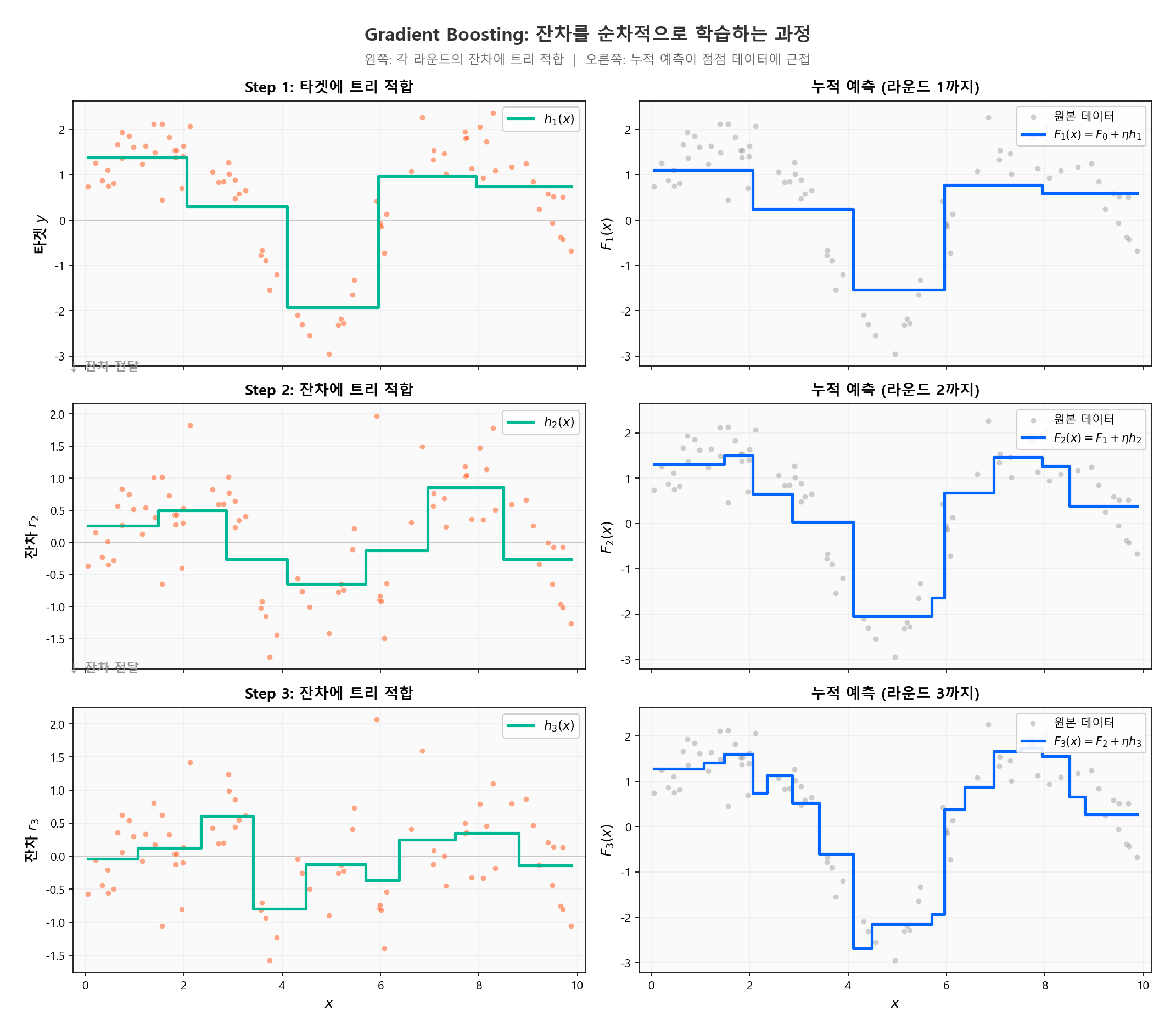

4.4 Gradient Boosting Machine (GBM)¶

Friedman (2001)이 제안한 Gradient Boosting은 Boosting을 함수 공간에서의 Gradient Descent로 일반화한 것이다.

핵심 아이디어¶

일반적인 Gradient Descent는 파라미터 공간에서 손실을 줄인다:

Gradient Boosting은 함수 공간에서 손실을 줄인다:

여기서 \(h_t(x)\)는 \(t\)번째 트리로, 현재 모형의 잔차(negative gradient)를 학습한다.

알고리즘 (Regression 기준)¶

초기화:

\(t = 1, 2, \ldots, T\) 반복:

Step 1. 현재 모형의 Negative Gradient (의사 잔차) 계산:

MSE 손실의 경우, 이것은 단순 잔차 \(r_{it} = y_i - F_{t-1}(x_i)\)가 된다.

Step 2. \(r_{it}\)를 타겟으로 Regression Tree \(h_t(x)\)를 적합

Step 3. 모형 업데이트:

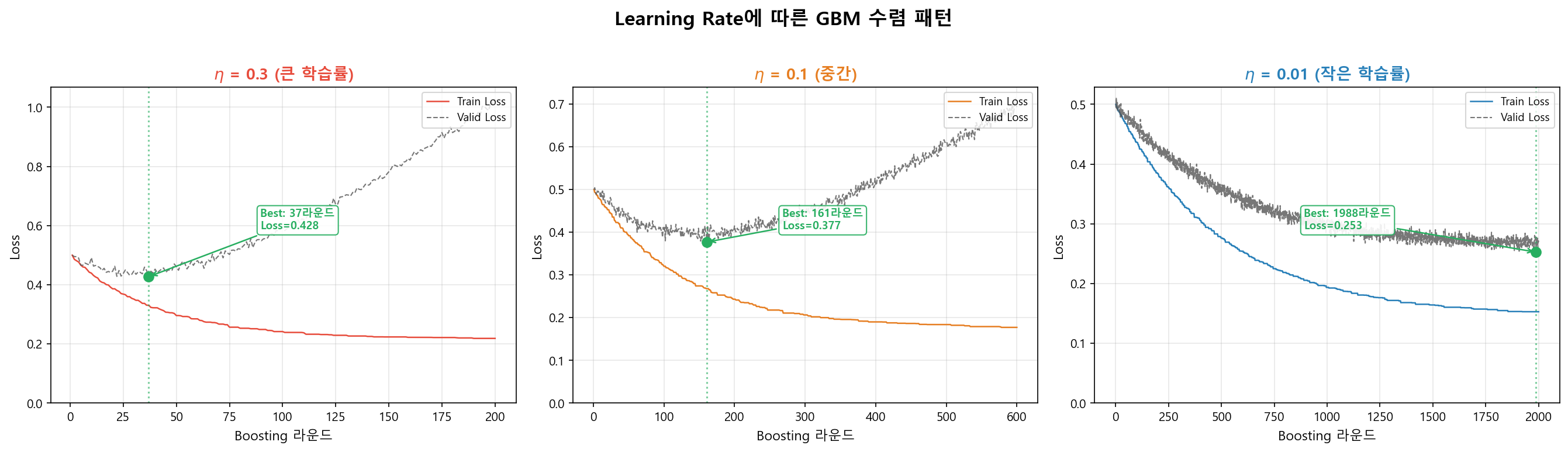

- \(\eta\): Learning Rate (0 < \(\eta\) ≤ 1)

Learning Rate의 역할¶

- \(\eta\)가 작으면: 한 번에 조금씩 보정 → 더 많은 라운드 필요하지만 과적합에 강함

- \(\eta\)가 크면: 한 번에 크게 보정 → 빠르지만 과적합 위험

- 실무 범위: \(\eta = 0.001 \sim 0.1\), \(T = 500 \sim 10{,}000\) (XGBoost 기본값은 0.3)

- 저자 선호: \(\eta = 10^{-4} \sim 10^{-3}\)으로 극도로 작게 설정하고, 트리를 더 많이 생성하는 방식을 선호한다. 각 트리의 기여를 최소화하면 과적합에 훨씬 강건해진다.

Learning Rate와 n_estimators의 트레이드오프

\(\eta\)를 줄이면 \(T\)를 늘려야 동일 성능에 도달한다. 일반적으로 \(\eta\)를 작게, \(T\)를 크게 설정하는 것이 성능이 좋다. 대신 학습 시간이 길어진다. 이것이 "Graduate Student Descent" — 사람이 노가다로 최적점을 찾는 — 영역이기도 하다.

4.5 분류 문제에서의 Gradient Boosting¶

신용평가는 분류 문제다. Regression GBM의 프레임워크에서 손실 함수만 바꾸면 된다.

Log Loss (Binary Cross-Entropy)¶

여기서 \(p = \sigma(F(x)) = \frac{1}{1+e^{-F(x)}}\) (시그모이드 함수)

Negative Gradient:

이것은 "실제 라벨 - 현재 예측 확률"이다. 직관적으로:

- Bad(\(y=1\))인데 \(p=0.2\)로 예측 → \(r = 0.8\) (큰 양수) → "Bad 방향으로 더 밀어라"

- Good(\(y=0\))인데 \(p=0.8\)로 예측 → \(r = -0.8\) (큰 음수) → "Good 방향으로 더 밀어라"

다음 트리는 이 잔차를 타겟으로 학습하여, 현재 모형이 틀리고 있는 방향을 보정한다.

로지스틱 회귀와의 연결

Part 2에서 다룬 로지스틱 회귀도 Log Loss를 최소화한다. 차이는 가설 공간이다. 로지스틱 회귀는 \(F(x) = \beta_0 + \beta^\top x\) (선형)으로 제한하지만, GBM은 \(F(x) = \sum h_t(x)\) (트리의 합)으로 비선형 패턴까지 포착한다.

다음 섹션

Gradient Boosting의 기초를 이해했으니, 다음에서는 Boosting 심화에서 GBM의 Bias-Variance 관점과 트리 깊이가 교호작용에 미치는 영향을 학습한다.