X → WoE 공간 변환¶

2.1 두 공간의 차이¶

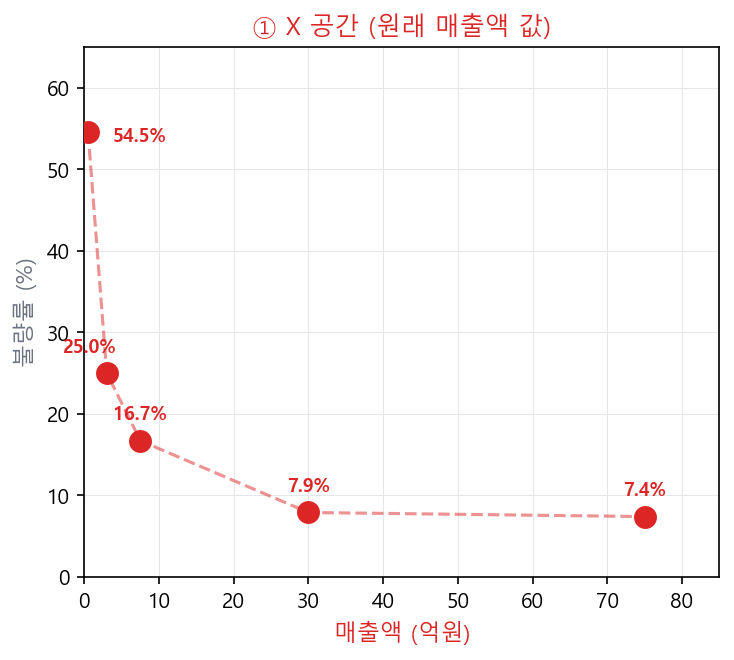

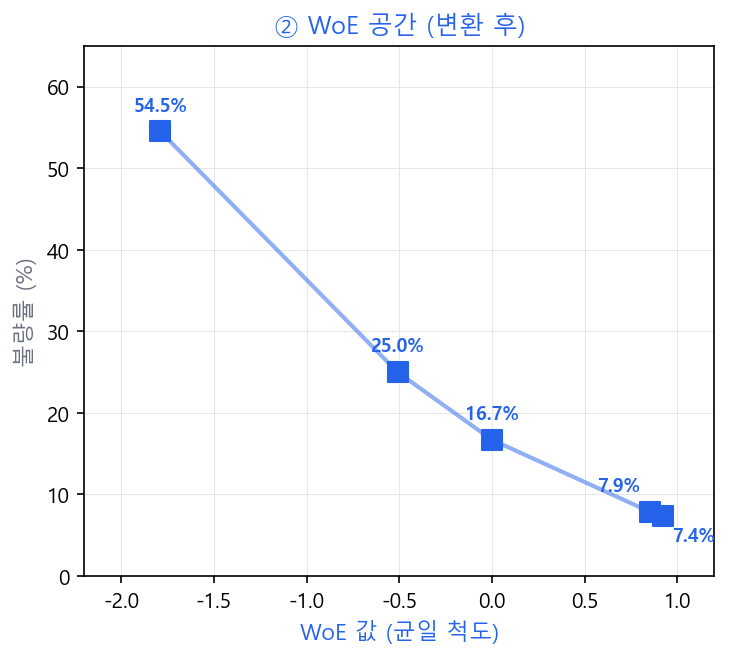

연속형 \(x\)(매출액, 억원)는 불균일하게 분포된 원래 공간에 있다. WoE 변환은 이 공간을 log-odds 단위의 균일한 변별력 공간으로 재배열한다.

X 공간: 불균일 간격 ⟶ WoE 공간: 균일 변별력 간격

핵심 직관

X 공간에서 1억과 5억은 4억 차이지만 WoE 변화는 크고, 10억과 50억은 40억 차이지만 WoE 변화는 작다. WoE는 "실제 불량률 변화에 비례한 거리"로 공간을 재구성한다.

2.2 고객 네 명 추적: X → Bin → WoE → 회귀 투입¶

| 고객 | 매출액 | Bin | WoE | 리스크 수준 |

|---|---|---|---|---|

| 고객 K | 23억원 | Bin 4 (10~50억) | +0.85 | 우량 |

| 고객 L | 37억원 | Bin 4 (10~50억) | +0.85 | 우량 (K와 동일 Bin → 동일 WoE) |

| 고객 M | 7억원 | Bin 3 (5~10억) | 0.00 | 중간 (모집단 평균과 동일) |

| 고객 N | 0.5억원 | Bin 1 (1억 미만) | −1.79 | 최고위험 |

정보 압축 효과

고객 K(23억)와 L(37억)은 원래 매출액이 다르지만 동일한 Bin 4에 속한다. WoE 변환은 Bin 내 개별 차이를 무시하고 구간의 리스크 수준(+0.85)으로 압축한다. 이것이 WoE 변환의 핵심 — "세부 수치보다 리스크 등급이 중요하다"는 신용평가의 철학을 반영한다.

Dummy vs WoE 비교¶

| 비교 항목 | Dummy(One-Hot) 방식 | WoE 변환 방식 |

|---|---|---|

| 고객 K (23억) | [0, 0, 0, 1, 0] (Bin4만 1) |

+0.85 |

| 고객 L (37억) | [0, 0, 0, 1, 0] (Bin4만 1) |

+0.85 |

| 고객 M (7억) | [0, 0, 1, 0, 0] (Bin3만 1) |

0.00 |

| 고객 N (0.5억) | [1, 0, 0, 0, 0] (Bin1만 1) |

−1.79 |

| 모형 입력 차원 | 5개 변수 (Bin 수만큼 증가) | 1개 변수 (단일 연속형) |

| 변수 간 순서 정보 | 없음 (Bin 간 관계 모름) | 있음 (WoE가 크면 더 우량) |

| 로지스틱 회귀 해석 | 각 Bin별 계수 5개 필요 | 계수 1개로 해석 가능 |

이 차원 차이는 다변수로 확장하면 더욱 극대화된다.

| 조건 | Dummy 인코딩 | WoE 변환 |

|---|---|---|

| 변수 1개 × 5 Bin | 5차원 | 1차원 |

| 변수 10개 × 5 Bin 평균 | 50차원 | 10차원 |

| 변수 20개 × 5 Bin 평균 | 100차원 | 20차원 |

변수 수가 늘어날수록 Dummy 방식의 차원 폭발이 심화된다. 차원이 높으면 다중공선성 문제가 악화되고, 계수 추정이 불안정해진다.

변환 과정 (4단계)

1. X 값 확인

고객 K: 매출액 \(x = 23\)억원 | 고객 L: 매출액 \(x = 37\)억원

2. Bin 매핑

23억, 37억 모두 \([10\text{억}, 50\text{억})\) → Bin 4

3. WoE 조회 (Dummy와 비교)

- Dummy: Bin4=1, 나머지=0 →

[0, 0, 0, 1, 0](5차원 벡터) - WoE: Bin4의 WoE = \(+0.85\) → 단일 숫자 0.85

4. 로지스틱 회귀 투입

결론

X → WoE 변환은 연속형 변수를 "Bin의 변별력 크기"라는 하나의 숫자로 표현한다. Dummy처럼 여러 열로 분해하지 않으며, Bin 간의 서열(위험도 순서)이 WoE 값의 크고 작음으로 자동 반영된다.

2.3 WoE 변환이 선형성 가정을 자동으로 충족시키는 이유¶

로지스틱 회귀는 logit(p)과 독립변수 X 사이의 선형 관계를 가정한다. 원래 매출액 같은 연속형 변수는 logit과의 관계가 비선형일 수 있어, 이 가정이 위반될 위험이 있다.

WoE 변환은 이 문제를 구조적으로 해결한다:

- WoE 자체가 log-odds 단위(= logit과 동일한 스케일)로 정의되어 있다

- WoE를 독립변수로 투입하면, logit과 독립변수가 같은 척도에 있으므로 선형 관계가 자동으로 성립

- β ≈ −WoE 증명에서 보듯이, y=1=Bad에서 WoE 치환 후 단일 변수 회귀를 수행하면 \(\hat{\beta} \to -1\)로 수렴 — WoE가 증가하면 Bad log-odds가 감소하는 1:1 역비례 관계임을 의미

원래 X를 직접 투입하면?

매출액(원래 값)을 WoE 변환 없이 직접 로지스틱 회귀에 투입하면, 매출액 1억 → 2억의 logit 변화와 10억 → 20억의 logit 변화가 동일하다고 가정하게 된다. 이는 비현실적이다. WoE 변환은 이러한 비선형적 리스크 구조를 선형 공간으로 재매핑하는 역할을 한다.