IV: 정의·산출·변수 선택¶

3.1 IV의 본질¶

IV의 본질 — Good 분포와 Bad 분포 사이의 거리

WoE가 "구간 하나의 변별력"이라면, IV는 "변수 전체의 변별력 총합"이다. 수학적으로 Good→Bad 방향과 Bad→Good 방향의 KL Divergence를 합산한 형태와 동일하다. 두 분포가 완전히 같으면 \(\text{IV} = 0\), 차이가 클수록 \(\text{IV}\)가 커진다.

3.1-보충: KL Divergence란 무엇인가¶

비유: 두 도시의 인구 분포 차이

Good 고객 1,000명과 Bad 고객 200명이 5개 Bin에 각자의 비율로 흩어져 있다고 하자. KL Divergence는 "두 분포가 얼마나 다른가"를 측정하는 수치다. 분포가 똑같으면 0, 다를수록 커진다.

KL Divergence의 일반 정의:

신용평가 문맥에서 IV는 두 방향의 KL을 합친 대칭 KL Divergence다:

KL Divergence 해석 카드¶

| 두 분포가 같을 때 | Good이 많이 몰릴 때 | Bad이 많이 몰릴 때 |

|---|---|---|

| %Good = %Bad | %Good > %Bad | %Bad > %Good |

| WoE = 0, KL = 0 | WoE > 0 (우량 구간) | WoE < 0 (불량 구간) |

| IV 기여 = 0 | IV 기여 증가 | IV 기여 증가 |

요약

KL Divergence는 "두 확률 분포 사이의 정보 거리"다. IV는 Good 분포와 Bad 분포가 Bin들에 얼마나 다르게 흩어져 있는지를 모든 Bin에 걸쳐 합산한 값이다. 두 분포가 구분되지 않으면(변별력 없으면) IV → 0이 되고, 선명하게 갈라질수록 IV가 커진다.

3.2 산출식¶

두 값(\(\%\text{Good}_i - \%\text{Bad}_i\)와 \(\text{WoE}_i\))의 부호는 항상 같으므로 각 항의 기여분은 항상 0 이상이다. 따라서 IV는 항상 양수다.

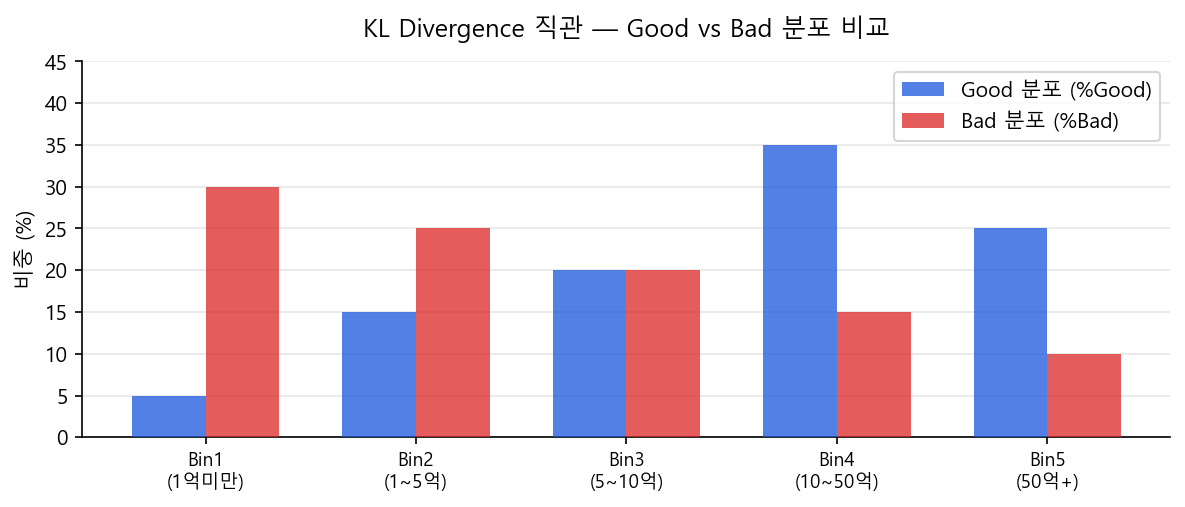

3.3 예시: 매출액 변수 IV 계산¶

| Bin | %Good | %Bad | 차이 | WoE | IV 기여 |

|---|---|---|---|---|---|

| 1 | 5.0% | 30.0% | −25.0% | −1.79 | \((-0.250) \times (-1.79) = 0.448\) |

| 2 | 15.0% | 25.0% | −10.0% | −0.51 | \((-0.100) \times (-0.51) = 0.051\) |

| 3 | 20.0% | 20.0% | 0.0% | 0.00 | \(0.000\) |

| 4 | 35.0% | 15.0% | +20.0% | +0.85 | \((+0.200) \times (+0.85) = 0.170\) |

| 5 | 25.0% | 10.0% | +15.0% | +0.92 | \((+0.150) \times (+0.92) = 0.138\) |

| 합계 | IV = 0.807 |

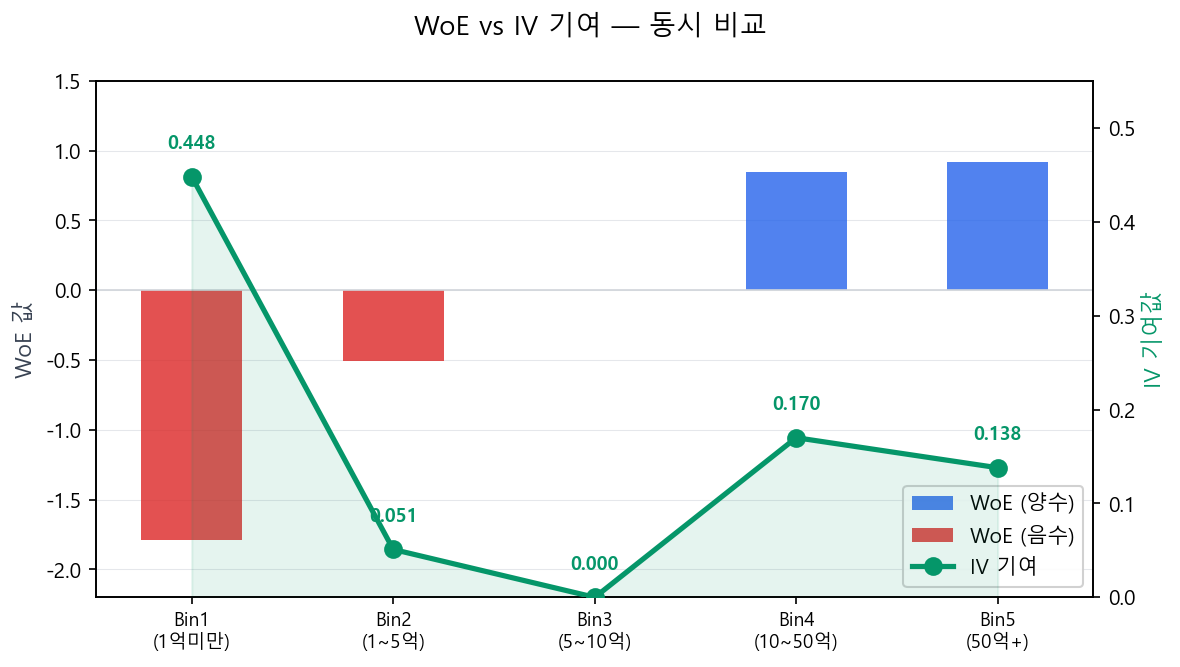

WoE와 IV 기여의 관계

Bin1은 WoE가 −1.79로 가장 낮은 우량도를 나타내지만, 그 낙폭이 크기 때문에 IV 기여(0.448)도 가장 크다. Bin3은 WoE = 0으로 Good/Bad 구분이 없어 IV 기여가 0이다. WoE는 방향, IV 기여는 그 방향의 강도라고 이해하면 된다.

3.4 IV 기준의 변수 선택¶

| IV 값 | 변별력 판단 | 실무 처리 |

|---|---|---|

| < 0.02 | 변별력 없음 (Useless) | 변수 제거 |

| 0.02 ~ 0.10 | 약한 변별력 (Weak) | 단독 투입 비권장. 다른 변수와 조합 시 고려 |

| 0.10 ~ 0.30 | 보통 변별력 (Medium) | 투입 검토. 단변량 LR 유의성 확인 필수 |

| 0.30 ~ 0.50 | 강한 변별력 (Strong) | 투입 권장 |

| > 0.50 | 매우 강함 (Very Strong) | 과적합·Data Leakage 반드시 확인 |

IV 기준값은 절대적인가?¶

위 기준표(< 0.02, 0.02~0.10, …)는 Siddiqi(2006)가 제시한 이후 업계 표준처럼 쓰이고 있지만, 특정 Event Rate 범위에서 경험적으로 도출된 벤치마크라는 점을 유의해야 한다. Event Rate가 달라지면 IV 값의 분포 자체가 달라지기 때문이다.

Event Rate가 IV에 영향을 미치는 메커니즘:

IV는 Good 분포와 Bad 분포의 차이를 합산한 값이다. Event Rate가 극단적이면 두 가지 문제가 발생한다.

-

Event Rate가 매우 낮을 때(예: 기업 대출, 사기탐지) — Bad 건수 자체가 적으므로 각 구간의 Bad 비율 추정이 불안정해진다. 표본이 작은 구간에서 WoE가 극단적으로 산출되어 IV가 과대 또는 과소 추정될 수 있다. 같은 IV 값이라도 신뢰구간이 넓어 변별력 판단의 근거가 약해진다.

-

Event Rate가 매우 높을 때(예: 마케팅 반응 모형) — Good과 Bad의 비율 차이가 줄어들면서 WoE 절댓값이 전반적으로 작아지고, 결과적으로 IV도 낮게 산출되는 경향이 있다. 이 경우 표준 기준표를 그대로 적용하면 대부분의 변수가 "변별력 없음"으로 분류될 수 있다.

따라서 표준 기준표는 출발점으로 활용하되, 자신의 데이터에서 IV 분포를 먼저 확인하고 기준을 조정해야 한다. Event Rate가 극단적인 도메인(사기탐지, 희귀 질환 예측 등)에서는 IV 단독으로 변수를 선별하기보다 Precision@k, AUROC 등 다른 지표를 병행하는 것이 바람직하다.

다변수 IV 우선순위 결정¶

IV가 비슷한 변수가 여러 개일 때 하나만 선택해야 하는 상황에서의 판단 기준:

| 판단 기준 | 설명 |

|---|---|

| 상관관계 | IV가 유사한 변수 A, B의 상관이 높으면(r > 0.7) 하나만 선택. 다변량 회귀에서 다중공선성 유발 |

| 안정성(PSI) | IV가 같다면 PSI가 더 낮은(시간적으로 안정적인) 변수를 우선 |

| 비즈니스 해석력 | "신용조회 건수"와 "최근 3개월 대출 신청 건수"의 IV가 같다면, 심사역이 더 직관적으로 해석 가능한 변수를 우선 |

| 데이터 가용성 | 변수 수집 난이도, 결측률, 향후 운영 시 지속 수집 가능 여부 |

IV는 높지만 비즈니스 가치가 낮은 변수

예를 들어 "고객 등록 시각(새벽 vs 주간)"이 IV = 0.25로 보통 수준의 변별력을 보이더라도, 심사역에게 "새벽에 가입한 고객이 더 위험하다"는 논리를 설명하기 어렵다면 모형 수용성이 떨어진다. 이런 변수는 전략 모형에서는 활용하되, 규제 모형에서는 제외하는 것이 실무 관행이다.

IV 맹신 금지 — 업무 논리 동반 필수

- ① Data Leakage: 성과 기간 이후 정보가 관찰 시점 변수에 유입된 경우. 날짜 기준을 엄격히 확인해야 한다.

- ② Overfitting: Coarse Classing 없이 Fine Classing 그대로 IV를 산출하면 실제보다 과대 측정된다.

IV는 변수 선택의 1차 필터일 뿐이다. 항상 업무 논리와 단변량 로지스틱 회귀 결과를 함께 검토해야 한다.