부록 C: LOWESS 기반 미니모델링 — 재무비율 변환과 기업 여신 신용평가¶

Moody's RiskCalc 모델에서 활용되는 비모수적 재무비율 변환 기법의 방법론, 사상, 효과, 그리고 실무 적용 구조에 대한 기술 분석

이 부록의 위치

단변량 로지스틱 회귀 섹션의 소매 여신 관점을 보완하여, 기업 여신(corporate lending) 영역에서의 미니모델링 방법론을 다룬다. Moody's RiskCalc 모델 시리즈에서 공식 사용하는 LOWESS 기반 비모수적 변환 기법의 구조와 실무 적용을 정리한다.

소매 vs 기업 미니모델링

본 가이드북의 단변량 로지스틱 회귀 섹션에서 다룬 방식은 소매 CSS에서의 WoE 기반 방식입니다. 이 부록에서 다루는 LOWESS 기반 미니모델링은 Moody's RiskCalc가 기업 여신 부도 예측에 사용하는 방식으로, 접근 철학은 같지만 기법이 다릅니다.

이 부록에서 다루는 내용¶

| 섹션 | 제목 | 내용 |

|---|---|---|

| 1 | RiskCalc 프로세스와 사상 | 변환 절차, 백분위 변환, 비모수적 접근의 사상(비선형성·투명성·간결성) |

| 2 | 실증적 근거와 비율별 변환 | 5가지 효과(비선형성·정규화·이상치·한계효과·강건성), 재무비율 범주별 변환 특성 |

| 3 | 3단계 모델 아키텍처 | Transform → Model → Map 구조, 프로빗 모형, 최종 매핑 |

| 4 | 직관적 이해 | Weight & Smoothing 본질, KNN 비교, Lookup Table, Smoothing vs 실제 불량률 |

| 5 | 실무 활용과 한계 | 기업 여신 6대 활용 영역, 적용 조건, 국내 은행 접점, 한계와 고려사항 |

미니모델링의 정의와 LOWESS 통계 기초¶

미니모델링이란¶

"미니모델링(Mini-Modeling)"은 Moody's가 RiskCalc 모델 시리즈에서 공식적으로 사용하는 용어다. 각 재무비율을 해당 비율의 단변량 부도확률(univariate default probability)로 변환하는 과정을 지칭한다.

원문 정의

Moody's RiskCalc for U.S. Banks 방법론 문서에서: 각 재무비율을 해당 비율에 대응하는 단변량 부도확률로 대체하는 첫 번째 단계를, Moody's는 "미니모델링"이라 명명했다. 이 과정이 비선형성의 상당 부분을 포착하고, 입력값을 공통 척도로 정규화하며, 이상치를 통제하고, 단변량 부도 예측을 관찰함으로써 모델 내 한계효과를 모니터링하는 데 도움을 준다고 서술하고 있다.

이 변환에 사용되는 핵심 기법이 LOWESS(Locally Weighted Scatterplot Smoothing)를 포함한 국소 회귀(local regression) 및 밀도 추정(density estimation) 기법들이다. Moody's RiskCalc v3.1 기술 문서에서는 변환 추정에 다양한 국소 회귀 및 밀도 추정 기법을 사용한다고 명시하고 있다.

LOWESS — Locally Weighted Scatterplot Smoothing¶

정의

William S. Cleveland(1979)가 제안한 비모수적 회귀 기법. 각 데이터 포인트에 대해 인근 데이터만을 사용하여 가중 최소자승 회귀를 수행하고, 이를 전체 데이터에 걸쳐 반복 적용함으로써 사전에 함수형태를 가정하지 않고도 변수 간 관계를 추정한다.

알고리즘 구조¶

데이터 포인트 \((x_i, y_i)\)에 대해 smoothing 추정값 \(\hat{y}_i\)를 구하는 절차는 다음과 같다:

1단계 — 대역폭(bandwidth) 결정

전체 \(N\)개 중 \(f \times N\)개의 인근 포인트를 선택한다:

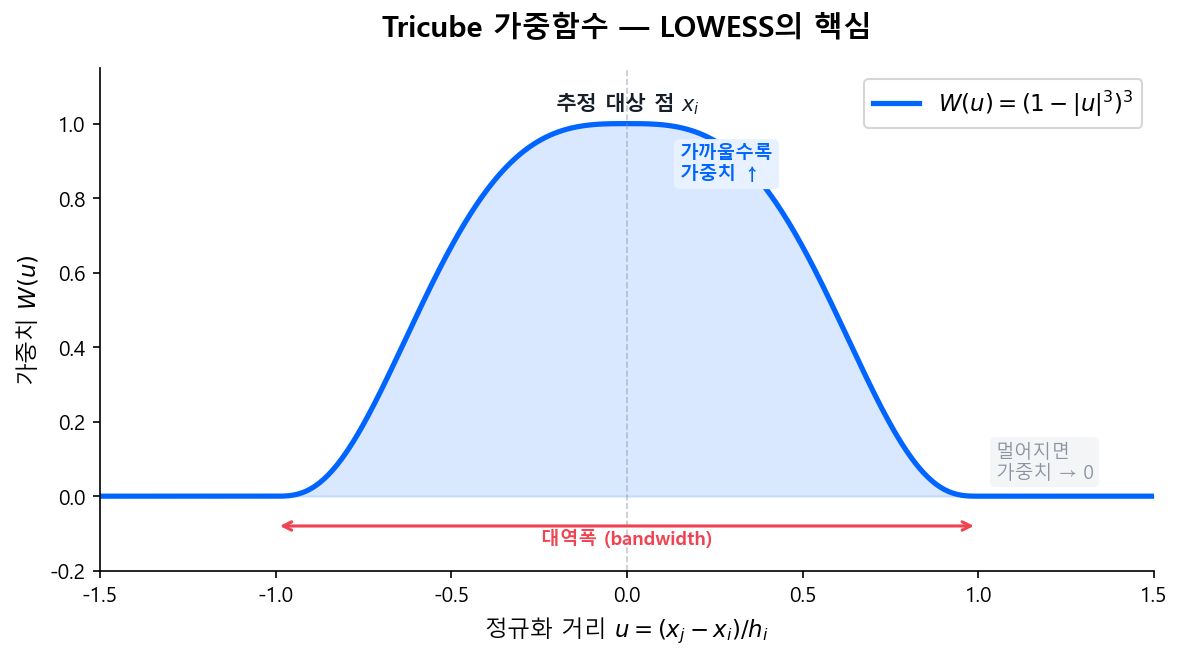

2단계 — 삼차 가중함수(tricube weight function) 적용

3단계 — 각 고유 \(x\)값에 대해 가중 최소자승 회귀 수행

4단계 — (선택) 강건성(robustness) 반복

잔차 기반 bisquare 가중치를 재적용한다:

대역폭에 따른 smoothing 결과 비교¶

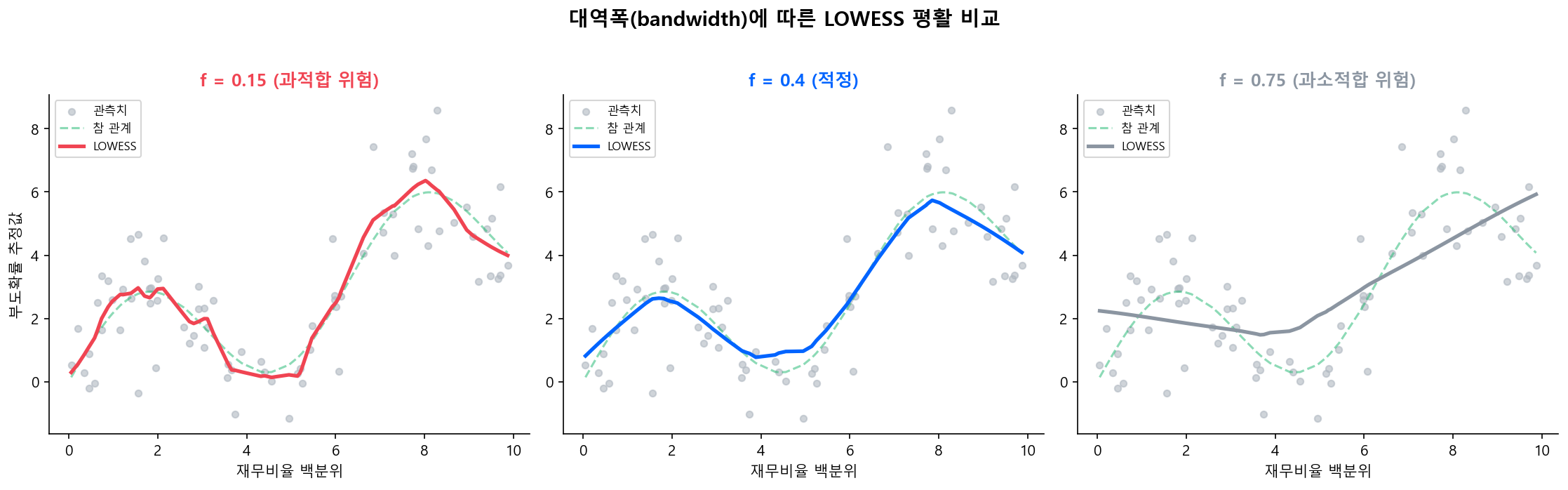

대역폭(bandwidth) \(f\)는 LOWESS의 가장 중요한 파라미터다. 아래 그림은 동일한 산점도에 \(f\)를 다르게 적용한 결과를 보여준다:

- \(f = 0.15\) (왼쪽): 소수의 인근 점만 사용 → 노이즈까지 따라감 (과적합)

- \(f = 0.4\) (가운데): 적절한 범위 → 참 관계를 잘 포착

- \(f = 0.75\) (오른쪽): 대부분의 점을 사용 → 국소 패턴이 사라짐 (과소적합)

핵심 파라미터¶

| 파라미터 | 역할 | 영향 |

|---|---|---|

| \(f\) (bandwidth/span) | 인근 데이터 비율 (\(0 < f \leq 1\)) | 작을수록 국소 패턴에 민감, 클수록 smooth |

| Tricube weight | 거리에 따른 가중치 감소 | 가까운 포인트에 높은 가중치 부여 |

| Robustness iteration | 이상치 영향 저감 | 잔차 큰 관측치의 가중치 하향 |

직관적 이해

위 수식과 절차의 직관적 의미 — bandwidth는 왜 필요한지, 회귀선은 몇 번 긋는지, 산출물은 결국 무엇인지 — 는 4. 직관적 이해에서 상세히 다룬다.

참고 문헌

- Falkenstein, E., Boral, A., & Carty, L. (2000). "RiskCalc for Private Companies: Moody's Default Model." Moody's Investors Service.

- Dwyer, D., Kocagil, A., & Stein, R. (2004). "The Moody's KMV EDF RiskCalc v3.1 Model." Moody's KMV.

- Moody's Analytics (2015). "RiskCalc 4.0 France." Modeling Methodology, Quantitative Research Group.

- Kocagil, A. et al. (2002). "Moody's RiskCalc Model for Privately-Held U.S. Banks." Moody's KMV.

- Cleveland, W.S. (1979). "Robust Locally Weighted Regression and Smoothing Scatterplots." JASA 74(368): 829-836.