PD — Probability of Default¶

"PD"는 여신 프로세스의 거의 모든 단계에서 등장하지만, 맥락에 따라 가리키는 대상이 다르다. 이 페이지에서는 "PD"라는 단어가 실무에서 어떤 층위로 쓰이는지 정리한다.

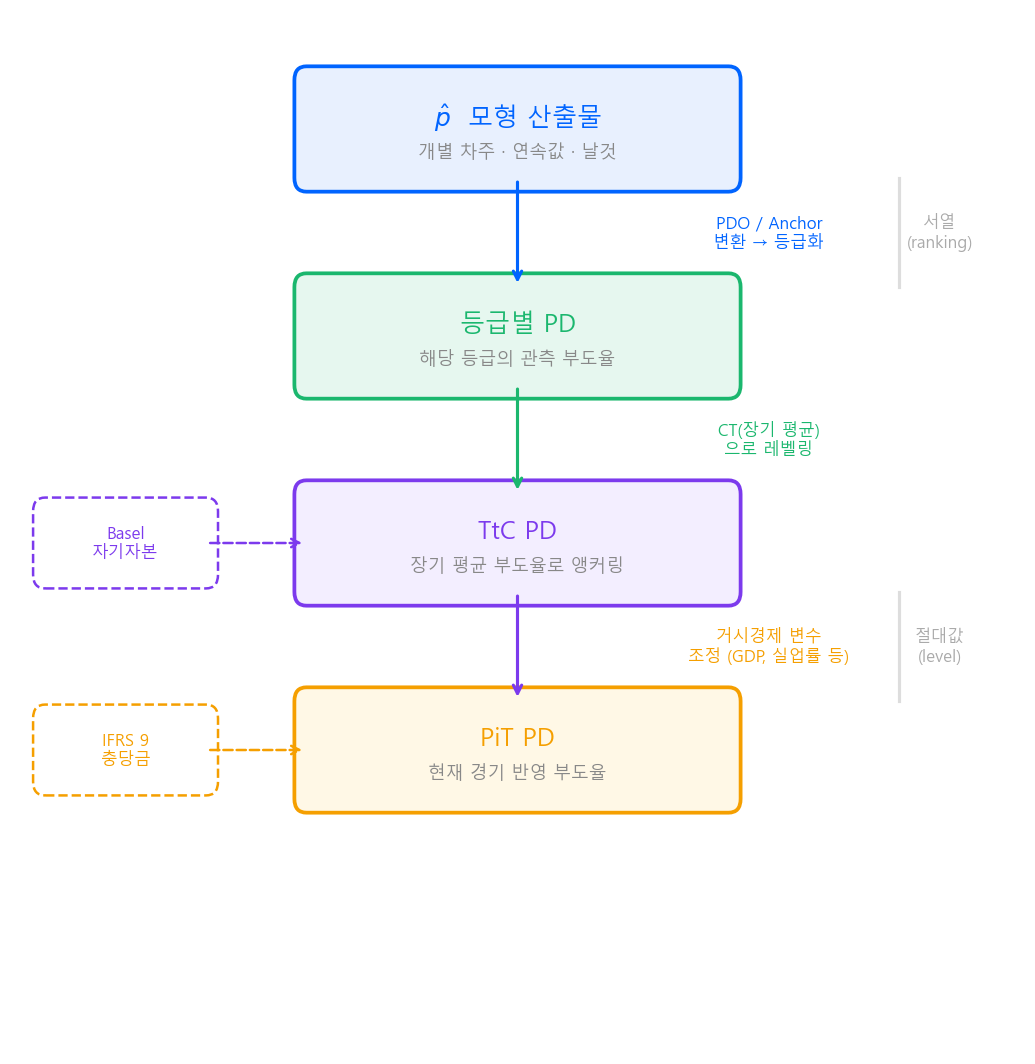

PD의 네 가지 층위¶

1. 모형 산출물 p̂¶

모형이 log-odds 공간에서 학습한 결과를 sigmoid 함수를 통해 \([0, 1]\) 확률 공간으로 변환한 날것의 확률값이다.

- 로지스틱 회귀든 GBM이든, 모형이 개별 차주에 대해 뱉는 연속값

- 이 단계에서는 아직 "PD"라고 부르기보다 p̂(피햇)이 정확한 표현

- 관심사는 서열(ranking) — 누가 더 위험한지 줄을 잘 세우는 것

가이드북에서의 위치

스코어카드 Part 2 — Logit 변환에서 log-odds → sigmoid → p̂ 변환 과정을 다루고 있다.

2. 등급별 PD — 관측 부도율¶

p̂을 실무에서 바로 쓰지는 않는다. 두 단계의 변환을 거친다.

평점(Score) 변환¶

p̂을 PDO(Points to Double the Odds)와 Anchor Score 개념으로 사람이 읽기 편한 정수 점수로 변환한다.

여기서 \(A\)는 Anchor Score, \(B = \frac{\text{PDO}}{\ln 2}\) 이다.

가이드북에서의 위치

스코어카드 Part 5 — 스코어카드 변환 & 등급화에서 PDO 변환과 등급화 과정을 다루고 있다.

등급화¶

평점 분포를 구간으로 나누어 1~10등급(또는 기관별 등급 체계)으로 매핑한다. Beta 분포 시뮬레이션 등을 활용하여 등급 경계를 설정하며, 각 등급에 속한 차주들의 관측 부도율이 곧 등급별 PD가 된다.

| 등급 | 평점 구간 | 해당 등급 관측 부도율 |

|---|---|---|

| 1등급 | 850 ~ 1000 | 0.1% |

| 2등급 | 750 ~ 849 | 0.4% |

| 3등급 | 650 ~ 749 | 1.2% |

| ⋮ | ⋮ | ⋮ |

| 10등급 | ~ 299 | 15.0% |

이 "등급별 PD"는 모형 개발 대상자(개발 표본)에서 관측한 부도율이거나, 이후 운영 시 back rating을 통해 산출한 해당 집단의 부도율이다.

한계¶

등급별 PD는 관측 시점의 경기 상황이 그대로 묻어 있다.

- 호황기에 관측하면 PD가 낮게 나옴

- 불황기에 관측하면 PD가 높게 나옴

이 한계를 보정하는 것이 아래의 TtC PD와 PiT PD이다.

3. TtC PD — Through-the-Cycle PD¶

왜 필요한가¶

Basel 내부등급법(IRB)은 이렇게 요구한다:

"경기 한 사이클을 평균낸 장기 부도율을 PD로 써라."

규제자본의 목적이 어떤 경기 국면이든 버틸 수 있는 완충 장치이기 때문이다.

- 호황기: 실제 부도율 1% → TtC PD는 2.5% → 자본을 넉넉히 쌓아둠

- 불황기: 실제 부도율 5% → TtC PD는 여전히 2.5% → 자본을 급격히 늘리지 않아도 됨

PD가 경기에 따라 출렁이면, 불황에 자본을 더 쌓아야 하고 → 대출을 줄이고 → 경기가 더 나빠지는 경기순응성(procyclicality) 문제가 생긴다. TtC PD는 이를 완화한다.

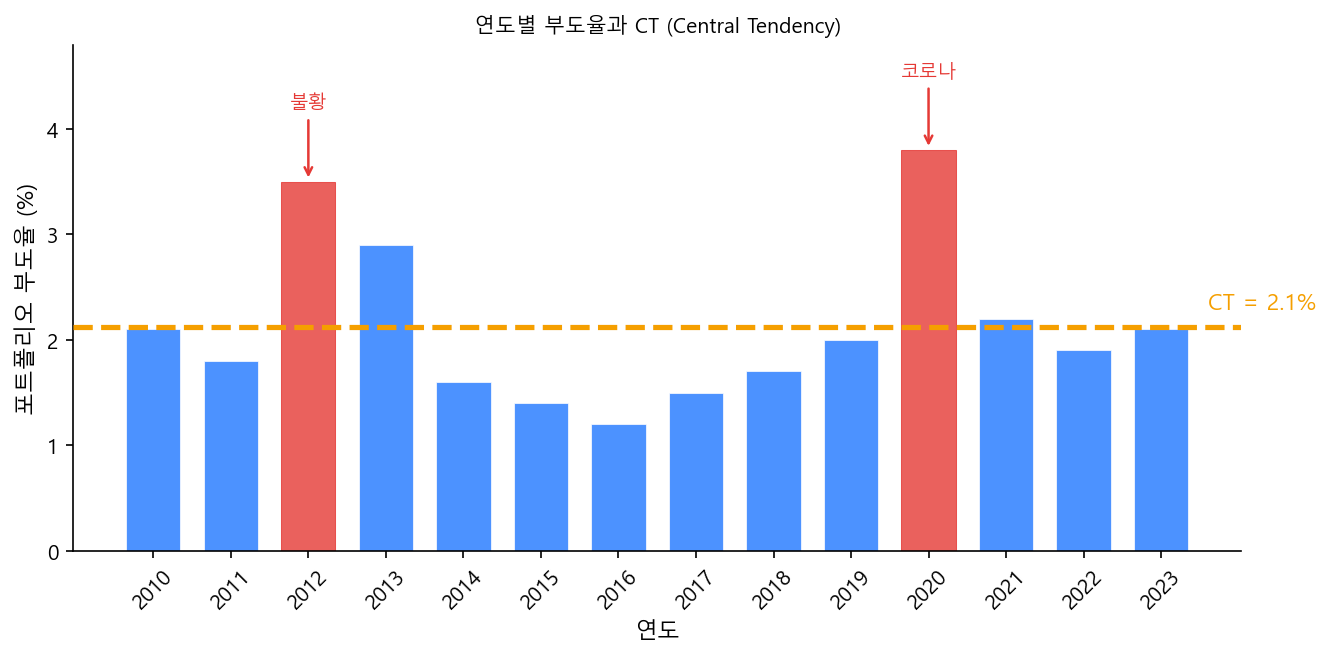

CT (Central Tendency)¶

TtC PD의 기준점이 되는 장기 평균 부도율을 CT라고 한다.

- CT: 경기 순환 주기(Through-the-Cycle) 전체를 아우르는 장기 평균 부도율

- CT 셋: CT를 계산하기 위해 구축한 10년 이상의 장기 시계열 데이터셋

기업 모형에서 CT가 특히 중요한 이유

개인(Retail)과 달리 기업(Corporate) 데이터는 두 가지 특수성이 있다.

- 부도가 드물다 (Low Default Portfolio) — 1~2년 치로는 부도율 추정이 어려움

- 경기를 많이 탄다 — 업종에 따라 호황 0% ↔ 불황 10% 수준의 변동

호황기 데이터만으로 모형을 만들면 PD를 과소평가하는 위험이 발생한다. 리테일은 부도 건수가 충분하여 CT를 명시적으로 세팅하지 않는 경우도 있지만, Basel IRB가 TtC를 요구하는 것은 기업·리테일 공통이다.

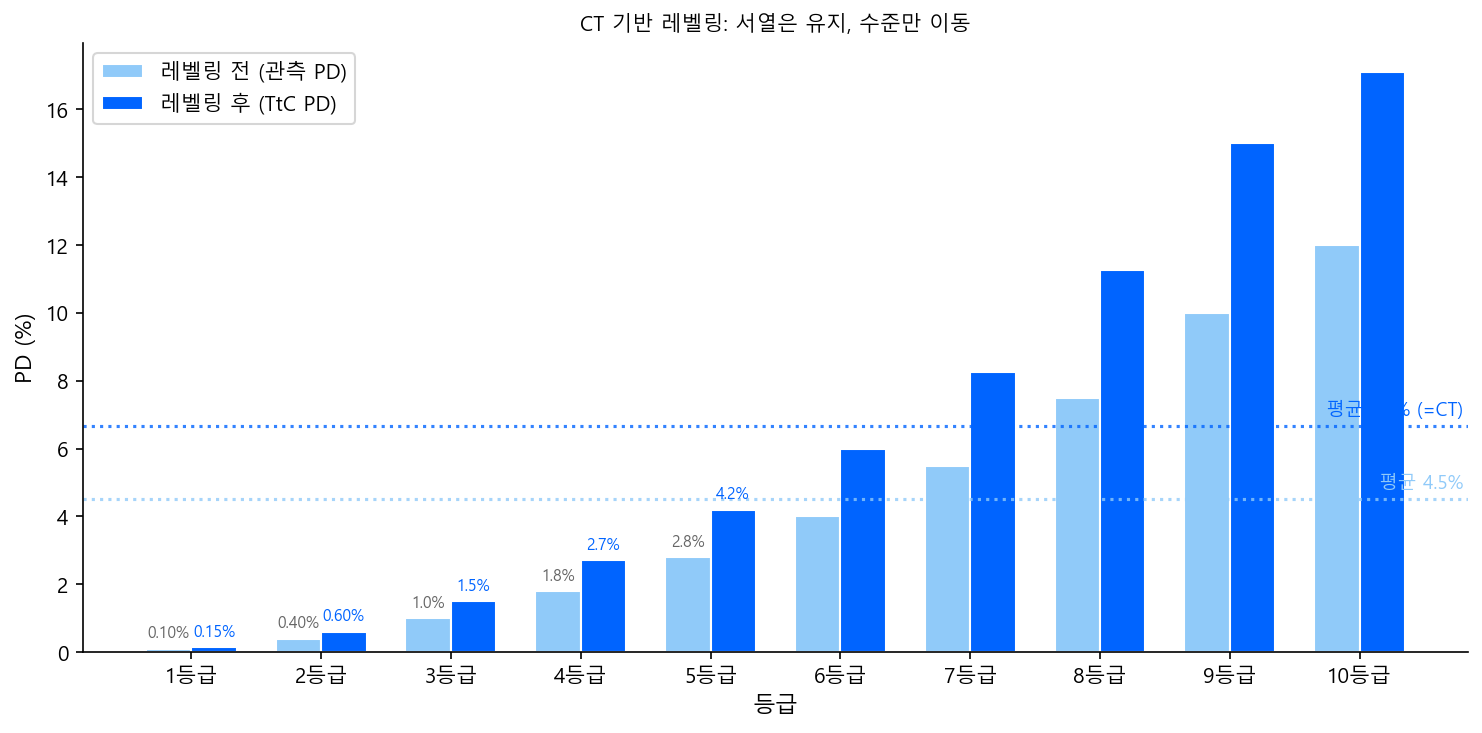

레벨링 (Calibration)¶

모형 개발은 최근 3~5년 데이터로 하되, PD 수준은 CT에 맞추는 과정이다.

변별력(Ranking)은 최근 데이터로, 레벨(Level)은 장기 데이터(CT)로.

로지스틱 회귀의 경우 상수항(intercept)만 조정하여 평균 PD가 CT에 맞도록 한다.

변수 계수(\(\beta_1, \beta_2, \ldots\))는 건드리지 않으므로 서열은 그대로, 수준만 이동한다.

ML 모형의 레벨링

GBM 같은 ML 모형은 로지스틱 회귀처럼 상수항을 조정하는 구조가 아니다. 대신 실무에서는 등급 매핑 단계에서 보정하는 방식이 가장 흔하다.

- ML 모형의 p̂으로 서열을 만들고

- 등급별 PD를 붙일 때 CT 기준 테이블을 사용

즉 모형 자체는 안 건드리고, 등급별 PD 숫자만 CT로 교체한다. 모형이 LR이든 GBM이든 서열만 잘 매기면 되고, 레벨은 등급 테이블에서 잡는다는 구조는 동일하다.

레벨링 후 각 등급의 PD가 CT 기준으로 재산출되며, 이것이 TtC PD이다.

4. PiT PD — Point-in-Time PD¶

왜 필요한가¶

IFRS 9 (2018년~)는 TtC PD와 반대 방향의 요구를 한다:

"지금 경기 상황을 반영한 PD를 써라."

배경은 2008년 금융위기이다. 이전 회계기준(IAS 39)은 발생 손실(Incurred Loss) — 부도가 실제로 터져야 충당금을 잡는 구조였다. 결과적으로 손실이 한꺼번에 인식되어 재무제표가 급락했고, 시장 패닉을 가속했다.

IFRS 9는 이를 뒤집어서 기대신용손실(Expected Credit Loss, ECL) — 아직 터지지 않았어도 터질 것 같으면 미리 충당금을 잡도록 했다.

TtC PD는 경기 중립적이므로 경기가 나빠져도 PD가 안 움직인다. 하지만 IFRS 9는 "경기가 나빠지면 충당금을 더 쌓아라"를 원하므로, 현재 경기를 반영하는 PiT PD가 필요하다.

산출 방식¶

TtC PD를 출발점으로, 거시경제 변수를 반영하여 조정한다.

| 경기 국면 | 3등급 TtC PD | 조정 계수 | PiT PD | 충당금 |

|---|---|---|---|---|

| 호황기 | 1.5% | × 0.7 | 1.05% | 적게 |

| 평시 | 1.5% | × 1.0 | 1.50% | 보통 |

| 불황기 | 1.5% | × 1.8 | 2.70% | 많이 |

IFRS 9 Stage 분류¶

PiT PD가 산출되면, 대출 건별로 Stage를 분류한다.

| Stage | 조건 | 충당금 범위 |

|---|---|---|

| Stage 1 | 최초 인식 후 신용 악화 없음 | 향후 12개월 ECL |

| Stage 2 | 신용 유의적 악화 | 전체 만기 Lifetime ECL |

| Stage 3 | 부도 발생 (90일+ 연체 등) | Lifetime ECL (개별 평가) |

Stage 1 → 2 전환의 핵심 기준이 PD 변동이다:

"이 차주의 PD가 대출 실행 시점 대비 유의적으로 증가했는가?"

Stage 2로 넘어가면 12개월이 아닌 전체 만기에 대한 ECL을 잡아야 하므로 충당금이 크게 뛰며, PiT PD의 민감도가 매우 높은 지점이다.

ECL 계산¶

- \(\text{PD}_t\): 기간 \(t\)의 PiT PD

- \(\text{LGD}_t\): 기간 \(t\)의 부도 시 손실률

- \(\text{EAD}_t\): 기간 \(t\)의 부도 시 익스포저

- \(\text{DF}_t\): 할인 계수 (미래 손실을 현재가치로 환산)

- Stage 1이면 \(t\) = 12개월까지, Stage 2·3이면 만기까지

종합 비교¶

| 등급별 PD | TtC PD | PiT PD | |

|---|---|---|---|

| 기준 | 관측 부도율 (특정 기간) | CT (장기 평균) | TtC + 거시경제 조정 |

| 경기 반영 | 관측 시점에 종속 | 중립 (안정적) | 반영 (출렁임) |

| 용도 | 모형 개발·검증 | Basel 자기자본 | IFRS 9 충당금 |

| 요구하는 곳 | 모형 개발팀 | 감독당국 (Basel) | 회계기준 (IFRS 9) |

| 목적 | 모형 성능 확인 | 경기순응성 완화 | 재무제표의 현실 반영 |

같은 등급 체계(서열)를 기반으로 하되, 붙이는 PD 숫자가 목적에 따라 달라지는 구조이다.